Conozca la determinación de la prima de riesgo

Dr. Juan Pedro Benítez Guadarrama

Pasante en L.C. Diego Armando Nápoles García

Dra. María Guadalupe Soriano Hernández

Dr. Francisco Zorrilla Briones

Finalidad: El presente taller tiene como objeto mostrar a patrones y empresarios que tienen trabajadores a su cargo, cómo determinar el grado de siniestralidad a la que están expuestos los empleados en el desempeño de sus labores; además, se presenta una aplicación para obtener información sobre la prima de riesgo de trabajo o el grado de siniestralidad que se aplicará para el siguiente ejercicio fiscal en la rama o seguro de riesgo de trabajo a todos los subordinados contratados por el patrón, así como las obligaciones contenidas en la Ley del Seguro Social (LSS), el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (Racerfi).

Es importante especificar que el seguro de riesgo de trabajo es cubierto al 100% por el patrón, es transcendental aplicar apropiadamente las disposiciones para informar al Instituto Mexicano del Seguro Social (IMSS) sobre situaciones o incidencias que han tenido los trabajadores con relación a su prestación de servicios, y que a causa de estas situaciones afectará en la determinación de la nueva prima de riesgo de trabajo y, por consecuencia, se pagará más o menos en las aportaciones a esta rama de seguro.

Orientado a: Personas físicas y morales que representan ante el IMSS una figura jurídica como patrones derivado de la contratación de trabajadores que para efectos legales se consideran prestadores de servicio subordinados; así como a empresarios con trabajadores, profesionistas encargados de nómina, alumnos de las áreas económico-administrativas, abogados, consultores o asesores.

Consideraciones al tema: La prestación de servicios personales subordinados son actividades laborales realizadas por trabajadores al interior de una organización, durante el tiempo que dura la jornada de trabajo al realizar sus actividades o funciones (los trabajadores) siempre están expuestos a sufrir una enfermedad o un accidente de trabajo, con base en el artículo 123 de nuestra Constitución Política de los Estados Unidos Mexicanos, apartado A, fracción XIV, establece que los empresarios serán responsables de los accidentes de trabajo y de las enfermedades profesionales de los trabajadores sufridas con motivo o en ejercicio de la profesión o trabajo que ejecuten; por lo tanto, los patrones deberán pagar la indemnización correspondiente que haya traído como consecuencia al trabajador la muerte o simplemente incapacidad temporal o permanente para trabajar, por ello, los contratantes del servicio deberán proporcionar capacitaciones y medidas de seguridad a los trabajadores para evitar accidentes o enfermedades que aumente el grado de siniestralidad y el pago de esta prima de riesgo.

Fundamento jurídico: Apartado A, fracción XXIX, del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos el cual prevé que es de utilidad pública; en la LSS comprenden seguros de invalidez; de vejez; de vida; de cesantía; de enfermedades y accidentes; servicios de guardería y cualquier otro encaminado a la protección y bienestar de los trabajadores, campesinos, no asalariados y otros sectores sociales y sus familiares. Artículo 473 de la Ley Federal del Trabajo (LFT) que especifica que los riesgos de trabajo son accidentes y enfermedades a que están expuestos los trabajadores en ejercicio o con motivo del trabajo.

Figura 1. Fundamento legal del riesgo de trabajo

Fuente: Elaboración propia con base en leyes.

Análisis del texto

La LSS, en su artículo 11, establece el régimen obligatorio en el cual se consideran cinco seguros (enfermedad y maternidad, invalidez y vida, guarderías, riesgo de trabajo y cesantía en edad avanzada y vejez), los cuales deben ser cubiertos de manera tripartita entre el patrón, el trabajador y el Estado con base en los porcentajes establecidos en dicha ley.

Figura 2. Ramas de la seguridad social

Fuente: Elaboración propia.

Se observa que en la rama de enfermedad y maternidad contempla cuatro subramas: cuota fija, prestaciones en especie, prestaciones en dinero y gastos médicos para pensionados. Las primeras cuatro ramas se presentan en periodos mensuales y la última se presenta en periodos bimestrales. Cada uno de los seguros del régimen obligatorio del Seguro Social fija los porcentajes de aportación para los patrones y los trabajadores.

Tabla 1. Régimen financiero de los seguros del régimen obligatorio del Seguro Social

| Seguro | Patrón | Trabajador | Total | Fundamento LSS |

| 1. Enfermedad y maternidad | ||||

| Cuota fija | 20.40% cálculo sobre SMGDF | No aplica | 20.40% | Artículo 106, fracción I |

| En especie

Excedente de tres salarios mínimos |

1.10%

Diferencia de tres SMGDF |

0.40%

Diferencia de tres SMGDF |

1.50% | Artículo 106, fracción II |

| En dinero | 0.70% cálculo sobre el SBC | 0.25% sobre el SBC | .95% | Artículo 107, fracciones I y II |

| Gastos médicos para pensionados

o reserva técnica |

1.05%

Cálculo sobre el SBC |

0.375%

Sobre el SBC |

1.425% | Artículo 25 |

| 2. Invalidez y vida | 1.75%

Calculo sobre SBC |

0.625%

Sobre SBC |

2.375% | Artículo 106, fracción I |

| 3. Guarderías | 1% cálculo sobre el SBC | No aplica | 1% | Artículo 211 |

| 4. Riesgo de trabajo | Riesgo a la empresa, cálculo sobre el SBC | No aplica | Tabla artículo 73 o recalculo | Artículos 70 al 75 |

| 5 Retiro, cesantía en edad avanzada y vejez | ||||

| Retiro | 2% cálculo sobre el SBC | No aplica | 2% | Artículo 168, fracción I |

| Cesantía en edad avanzada y vejez | 3.150% cálculo sobre el SBC | 1.125% cálculo sobre el SBC | 4.275% | Artículo 168, fracción II |

| Nota:

SBC = salario base de cotización LSS = Ley del Seguro Social SMGDF = Salario mínimo general del Distrito Federal (ahora CDMX) |

||||

En la tabla 1 se muestran los porcentajes de aportación en cada uno de los seguros que contempla el régimen obligatorio; como se observa, en el seguro de riesgos de trabajo es una aportación exclusivamente del patrón, el cual deberá cubrir ante el IMSS para cubrir la probabilidad de riesgo de cualquier accidente o enfermedad a las que están expuestos sus trabajadores por la actividad que desarrollen; todos los patrones cuya figura jurídica sean personas físicas o personas morales (empresas) que tengan trabajadores a su cargo deben identificar y calcular su prima de riesgo.

Los criterios para hacerlo son el giro de las actividades a desarrollar, la división económica, grupo económico, fracción y clase que en cada caso corresponda; el artículo 196 del Racerfi (2020) contiene el catálogo de actividades para la clasificación de las empresas en el seguro de riesgo de trabajo, en él contiene la división, grupo, fracción actividad y clase; es importante resaltar que al momento de ubicar los datos antes señalados, específicamente en la actividad, sea lo más apegada al giro de la empresa, ya que esto provocaría un desembolso excesivo para el patrón.

Análisis del texto

- ¿Qué se entiende por de riesgo de trabajo?

R: Son los accidentes y enfermedades a que están expuestos los trabajadores en el ejercicio o con motivo de su trabajo (artículo 41 de la LSS).

- ¿Qué es accidente de trabajo?

R: Toda lesión orgánica o perturbación funcional, inmediata o posterior, o la muerte, producida repentinamente en ejercicio, o con motivo del trabajo, cualesquiera que sean el lugar y el tiempo en que se preste, quedan incluidos en la definición anterior los accidentes que se produzcan al trasladarse el trabajador directamente de su domicilio al lugar del trabajo y de éste a aquél (artículos 474 de la LFT y 42 de la LSS).

- ¿Qué concepto no se considera como accidente de trabajo?

R: Los que ocurran a los trabajadores al trasladarse de su domicilio al centro de trabajo o viceversa, no se considerará como accidente de trabajo (artículo 72, tercer párrafo, de la LSS).

- ¿Qué es enfermedad de trabajo?

R: Todo estado patológico derivado de la acción continuada de una causa que tenga su origen o motivo en el trabajo o en el medio en que el trabajador se vea obligado a prestar sus servicios (artículos 475 de la LFT y 42 de la LSS).

- ¿Qué es la prima de riesgo de trabajo?

R: Es el porcentaje que cubre la rama del Seguro Social por los accidentes de trabajo, enfermedades o alguna situación a la que está expuesto el trabajador por el desempeño de sus funciones y se aplican con base en la LSS (artículo 72 de la LSS).

- ¿Quién es el responsable del riesgo de trabajo ante el IMSS?

R: El patrón es el responsable de la seguridad e higiene y de la prevención de los riesgos en el trabajo conforme a las disposiciones de esta ley, sus reglamentos y las Normas Oficiales Mexicanas (NOM) aplicables. Es obligación de los trabajadores observar las medidas preventivas de seguridad e higiene que establecen los reglamentos y las NOM expedidas por las autoridades competentes, así como las que indiquen los patrones para la prevención de riesgos de trabajo (artículo 475 Bis de la LFT, 2020).

- ¿Qué obligación tiene el contribuyente ante el IMSS con relación al riesgo de trabajo?

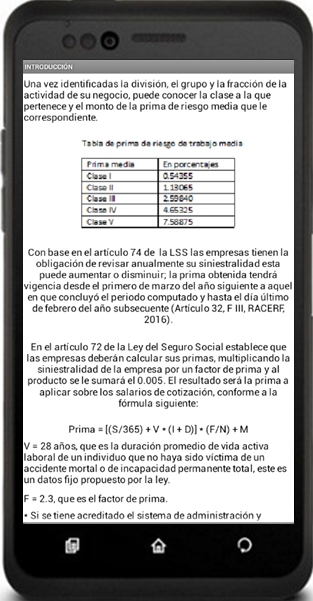

R: Con base en el artículo 74 de la LSS, las empresas tienen la obligación de revisar anualmente su siniestralidad y ésta puede aumentar o disminuir; la prima obtenida tendrá vigencia desde el primero de marzo del año siguiente a aquél en que concluyó el periodo computado y hasta el día último de febrero del año subsecuente (artículo 32, fracción III, del Racerfi).

- ¿Cómo se estructura y qué clase de prima de riego de trabajo se le asigna al contribuyente?

R: Con base en el Racerfi, se estructura del Catálogo de cuentas para la clasificación de las empresas en el seguro de riesgo de trabajo.

Tabla 2. Catálogo de cuentas para la clasificación de las empresas en el seguro de riesgo de trabajo

| Clave de división | División económica | Número de grupo | Número de fracción por división |

| 0 | Agricultura, ganadería, silvicultura, pesca y caza | 5 | 8 |

| 1 | Industrias extractivas | 4 | 9 |

| 2 y 3 | Industrias de transformación | 19 | 130 |

| 4 | Industria de la construcción | 2 | 6 |

| 5 | Industria eléctrica y capacitación y suministros de agua potable | 2 | 2 |

| 6 | Comercio | 9 | 62 |

| 7 | Transportes y comunicación | 6 | 13 |

| 8 | Servicios para empresas personal y el hogar | 9 | 36 |

| 9 | Servicios sociales y comunales | 5 | 11 |

| Totales | 61 | 277 | |

Fuente: Elaboración propia conforme al Reglamento de clasificación.

Por ejemplo, las empresas que se dedican al comercio, en específico a la compra y venta de material eléctrico y productos de tlapalería, pertenecen a la división 6 denominada comercio. Las empresas que se dedican al transporte de carga pertenecen a la división 7 denominada transportes y comunicaciones.

Una vez identificada la división deberá determinar el grupo al que pertenece. Por ejemplo, en el comercio pertenece al grupo 66, mientras que el de transporte terrestre pertenece al grupo 71.

Cada grupo se divide en fracciones para especificar cuál es la fracción aplicable al grupo de referencia, es necesario consultar el reglamento que, por su extensión, no se puede ilustrar en este artículo, por lo que se refiere al grupo 6 y con base en la división la fracción que le corresponde es la fracción 62: compraventa de materias primas, materiales y auxiliares; asimismo, en el grupo 71, el transporte de carga pertenece a la fracción 712; una vez identificadas la división, el grupo y la fracción de la actividad de su negocio, puede conocer la clase a la que pertenece y el monto de la prima media que le corresponde. En nuestro caso la compraventa de material eléctrico le corresponde a la clase II y el transporte de carga la clase V.

Con estos datos ubicamos en el artículo 73 de la LSS la clase que obtuvimos después de haber realizado la búsqueda en el Racerfi dentro del Catálogo de cuentas, de esta manera conocemos en porcentajes la prima media a aplicar cuando una empresa se registra por primera vez al IMSS.

Tabla 3. Prima de riesgo de trabajo media

| Prima media | Porcentaje |

| Clase I | 0.54355 |

| Clase II | 1.13065 |

| Clase III | 2.59840 |

| Clase IV | 4.65325 |

| Clase V | 7.58875 |

El resultado obtenido del primer caso la prima de riesgo media es de 0.54355%, que corresponde a la clase I; en cuanto al segundo caso, la prima media de riesgo es de 4.6525%, la cual debe ser revisada de manera anual debido a la frecuencia o índice de accidentes o enfermedades que sus empleados han sufrido durante el periodo comprendido entre el 1 de enero y el 31 de diciembre del año de que se trate.

- ¿Cuándo se deberá presentar la información sobre la prima de riesgo de trabajo ante el IMSS para el ejercicio 2021?

R: El último día del mes de febrero del año 2021, esta prima se aplicará a partir del día 1 de marzo del 2021 y hasta el 28 de febrero de 2022.

- ¿Cuáles son los medios de presentación de la declaración anual de la prima de riesgo de trabajo?

R: La declaración anual de prima de trabajo se puede presentar en dos modalidades en línea o de manera presencial.

En el caso de ser en línea, se debe utilizar la plataforma IDSE y contar con firma electrónica avanzada (Fiel) o tu firma digital NPIE y generar el archivo de la determinación en el SUA (archivo .DAP).

En caso de ser presencial se debe utilizar el formato CLEM-22, que se puede descargar directamente de la página del imss.gob.mx, ésta debe ser entregada en original y copia, además debe acompañar la tarjeta de identificación patronal (TIP) en original con la relación de casos de riesgos de trabajo terminados adjuntados en el formato CLEM-22-A, éste se utilizará solamente cuando haya registrado siniestralidad en la empresa y debe ser entregado en original y copia, junto con el documento de acreditación expedido por la Secretaría de Trabajo y Previsión Social (STPS), en caso de contar con un sistema de administración y seguridad en el trabajo. Original y copia, este debe ser entregado en el instituto en archivo SRT, en memoria USB.

- ¿Cuál es la fórmula para el cálculo de la prima de riesgo de trabajo?

R: En el artículo 72 de la LSS establece que las empresas deberán calcular sus primas, multiplicando la siniestralidad de la empresa por un factor de prima y al producto se le sumará el 0.005. El resultado será la prima para aplicar sobre los salarios de cotización, conforme a la fórmula siguiente:

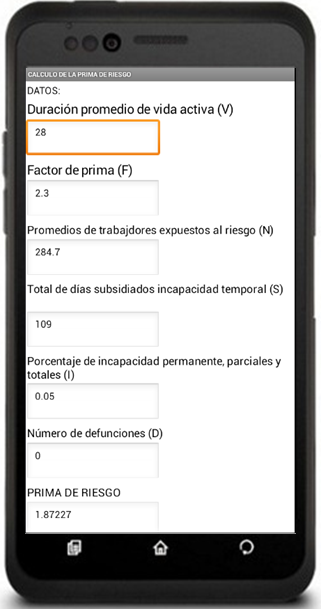

Prima = [(S ÷ 365) + V x (I + D)] x (F ÷ N) + M

Donde:

V = 28 años, que es la duración promedio de vida activa laboral de un individuo que no haya sido víctima de un accidente mortal o de incapacidad permanente total, éste es un dato fijo propuesto por la ley

F = 2.3, que es el factor de prima

Si se tiene acreditado el sistema de administración y seguridad por la STPS, el factor F = 2.2:

N = Número de trabajadores promedio expuestos al riesgo

S = Total de los días subsidiados a causa de incapacidad temporal

I = Suma de los porcentajes de las incapacidades permanentes, parciales y totales, divididos entre 100

D = Número de defunciones

M = 0.005, que es la prima mínima de riesgo

Para verificar y comprobar la determinación de la prima de riesgo de trabajo se ha desarrollado una app o aplicación móvil fiscal para ser utilizada en teléfonos inteligentes, tabletas electrónicas con sistema Android o computadoras personales con simuladores Android, esta aplicación contiene un menú principal con una introducción y un módulo para calcular la prima de riesgo de trabajo anual.

La aplicación contiene en la introducción, disposiciones legales contenidas en la LSS sobre la obligación que tienen los patrones de determinar, enterar y aportar los seguros del régimen obligatorio (enfermedad y maternidad, invalidez y vida, riesgo de trabajo, guarderías y retiro, cesantía en edad avanzada y vejez) ante el IMSS, todos las personas físicas o morales que tienen trabajadores a su cargo.

Además, se especifica la obligación de los patrones de auto clasificarse con base en el Catálogo de actividades, de acuerdo con su actividad, división, grupo, fracción, determinando su clase de riesgo.

Otra de las obligaciones es revisar anualmente el grado de siniestralidad a la que está expuesto el trabajador por las actividades realizadas dentro de la empresa, así como la fórmula que se aplica para determinar la prima de riesgo de trabajo y la descripción de cada uno de los elementos que intervienen en la fórmula.

Caso práctico

Veamos el caso de “Industrias KANT, S.A.”, cuya actividad económica es la fabricación y/o ensamble de equipo y aparatos de radio, televisión y comunicaciones. Clase de riesgo: II, fracción 372, prima anterior 1.13065%; días cotizados por el ejercicio del 1 de enero al 31 de diciembre 2020.

| Número de trabajadores | Mes | Días del mes | Días cotizados |

| 300 | Enero | 31 | 9,276 |

| 300 | Febrero | 28 | 8,391 |

| 300 | Marzo | 31 | 9,284 |

| 300 | Abril | 30 | 8,940 |

| 300 | Mayo | 31 | 8,920 |

| 300 | Junio | 30 | 8,990 |

| 250 | Julio | 31 | 7,740 |

| 250 | Agosto | 31 | 7,399 |

| 250 | Septiembre | 30 | 7,698 |

| 300 | Octubre | 31 | 9,195 |

| 300 | Noviembre | 30 | 9,000 |

| 300 | Diciembre | 31 | 9,080 |

| Total de días subsidiados | 103,913 | ||

Número de trabajadores expuestos promedio expuesto al riesgo (N) 103,913 ÷ 365 = 284.6931506849315.

Casos de riego terminados en el ejercicio 2020:

| Trabajador | Número de afiliación | Fecha de accidente | Tipo de riesgo | Porcentaje de incapacidad | Casos de defunción | Fecha de alta | Días subsidiados |

| Carlos Gómez | 45983609231 | 07/01/2020 | 1 | 0 | 0 | 27/01/2020 | 20 |

| José Guzmán | 50946701773 | 03/02/2020 | 1 | 0 | 0 | 10/02/2020 | 7 |

| Crescencio Arreola | 45987046081 | 01/05/2020 | 1 | 5 | 0 | 14/06/2020 | 45 |

| Pedro Téllez | 05985913125 | 15/10/2020 | 1 | 0 | 0 | 26/11/2020 | 37 |

Tipo de riesgo 1 Accidente de trabajo

Total de días subsidiados (S) 109

Identificación de variables

Total de días subsidiados (S) 109

Suma de porcentajes de incapacidad parciales y totales (I) 5 ÷ 100 = 0.05

Número de defunciones (D) 0

Número promedio de trabajadores expuestos a los riesgos (N) 284.693151

Fórmula:

Prima = [(S ÷ 365) + V x (I + D)] x (F ÷ N) + M

Prima = [(109 ÷ 365) + 28 x (0.05 + 0)] x (2.3 ÷ 284.693151) + 0.005

Prima = [(0.2986301369863014) + 28 x (.05)] x (0.008078679311556) + 0.005

Prima = [(0.2986301369863014) + 1.40)] x (0.008078679311556) + 0.005

Prima = 1.698630136986301 x 0.008078679311556 + 0.005

Prima = 0.0137226881456568 + 0.005

Prima = 0.0187226881456568 x 100 = 1.87226%

Primas obtenidas = 1.87226%

Prima anterior = 1.13065%

Diferencia = 0.74161% es menor a la unidad

Nueva prima de riesgo para el año 2021 será 1.87226%

- ¿Qué sucede si la prima de riesgo de trabajo es igual que el año anterior?

R: En caso de que la prima de riesgo sea igual a la del año anterior, las empresas están exentas de presentarla. Asimismo, si no han cambiado de actividad o recientemente se dieron de alta y no han completado un año de actividades, tampoco deben presentarla. Por otro lado, las empresas con menos de 10 trabajadores tienen la opción de presentarla en su declaración anual.

La aplicación denominada “PR21” ha sido desarrollada con el propósito de auxiliar a los patrones, empresarios y asesores fiscales para el cálculo de la prima de riesgo de trabajo para el próximo ejercicio 2021, de manera sencilla, práctica, confiable y exacta; dicha aplicación contiene módulos para insertar datos necesarios para su cálculo.

Una vez obtenida la información, el usuario puede conocer la prima de riesgo y cómo se calcula, le que permitirá realizar una adecuada planeación de las finanzas de la empresa y le ayudará a determinar con mayor precisión el porcentaje de prima a aplicar, sirve como información para detectar las áreas de mayor riesgo y que requieren de acciones preventivas.

En el momento que la prima aumente o disminuya será un indicador para saber qué tan efectivas son las medidas de seguridad implementadas en su empresa. Dependiendo el giro de su negocio un monto debajo de la misma es favorable, mientras que uno alto servirá como alerta para rediseñar, mejorar o fortalecer sus estrategias en esta materia.

Ahorros y beneficios: El uso de las tecnologías de vanguardia, con la capacidad de procesar datos, permiten dar solución inmediata a situaciones fiscales prácticas que presentan operaciones cuantitativas que requieren mayor precisión y generar información confiable y real permitiendo a los usuarios verificar la autenticidad de la información, con la finalidad de comprobar su veracidad y, sobre todo, cumplir con las obligaciones fiscales a las que está sujeto el contribuyente y no incurrir en alguna sanción que perjudique al patrimonio del contribuyente con accesorios.

Al utilizar aplicaciones tecnológicas mediante el uso de dispositivos tecnológicos permite, de manera práctica e interactiva, conocer la determinación, cálculo y, sobre todo, la asociación de conceptos legales que dificultan su aplicación. Uno de los atributos de las aplicaciones es que lo hace más práctico y puede ser trasladada a cualquier lugar y usarla en cualquier momento, además de saber que en su contenido cuenta con la aplicación de disposiciones fiscales vigentes establecidas en la ley, convirtiéndose en una aplicación confiable, funcional y sencilla para resolver problemas de tipo fiscal. La aplicación fiscal puede ser adquirida por medio de la plataforma Play Store de Google, con el nombre: “Prima de riesgo de trabajo”.