L.D. Joan Irwin Valtierra Guerrero

Introducción

A partir de 2016 los contribuyentes que vayan a realizar una solicitud de devolución de impuestos federales tendrán que hacerlo por medio del Buzón Tributario, pues es este mecanismo de comunicación una herramienta electrónica que les facilitará a las autoridades fiscales la tramitación de estas solicitudes.

La tecnología ha jugado un papel sumamente importante en esta moderna gestión tributaria, pues prácticamente la mayoría de los trámites fiscales se llevan a cabo vía remota a través de las herramientas que para tales efectos da a conocer el Servicio de Administración Tributaria (SAT) a través de su página electrónica. El trámite de solicitud de devolución no es la excepción, pues dentro del portal electrónico del SAT se habilitó la opción para que a través del Buzón Tributario se puedan presentar dichas promociones con la finalidad de que los particulares hagan uso de dicho buzón, mismo que tiene su fundamento legal en el artículo 17-K del Código Fiscal de la Federación (CFF).

En el presente artículo veremos cuándo nace el derecho a solicitar la devolución de contribuciones, cómo hacer la tramitación de la devolución por medio del Buzón Tributario, el procedimiento para solventar los requerimientos de información por parte de la autoridad a través de la misma vía, así como conocer un listado de los conceptos que se pueden solicitar en devolución de contenidos en este formulario electrónico de devoluciones.

Derecho a solicitar devolución

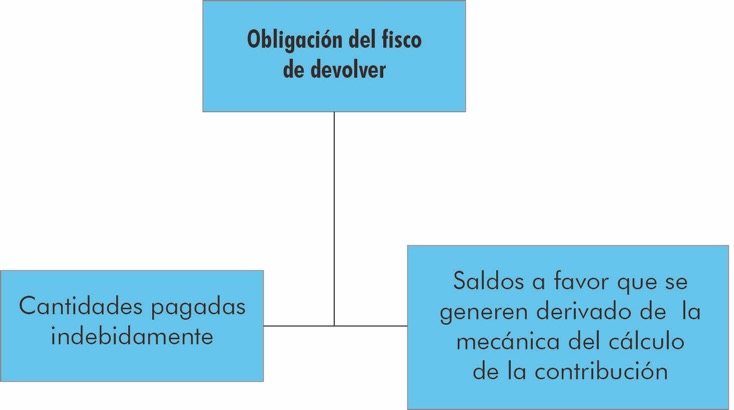

El derecho a solicitar la devolución de las cantidades a las que no tiene derecho el fisco nace en razón de que dichas cantidades son un excedente de los créditos fiscales que se deben abonar al fisco por concepto de contribuciones, es por ello que el artículo 22 del CFF establece que las autoridades fiscales devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales.

En términos del cuarto párrafo del artículo 22 del CFF, cuando la contribución se calcule por ejercicios fiscales únicamente se podrá solicitar la devolución del saldo a favor cuando se haya presentado la declaración del ejercicio; tratándose de pagos mensuales como en el caso del impuesto al valor agregado (IVA) el derecho a solicitar la devolución igualmente se generará cuando se haya presentado la declaración de que se trate.

Tratándose del cumplimiento de una resolución o sentencia firmes, de autoridad competente, se podrá solicitar la devolución independientemente de la presentación de la declaración.

La promoción tendrá que hacerse por medio del Buzón Tributario, salvo aquellas personas físicas que no estén obligadas a inscribirse ante el Registro Federal de Contribuyentes (RFC), cuyos saldos a favor o pagos de lo indebido sean inferiores a $10,000.00, por lo cual dichas cantidades podrán ser solicitadas a través de cualquier módulo de servicios tributarios en las Administraciones Desconcentradas de Servicios al Contribuyente (ADSC), esto último en términos del cuarto párrafo de la regla 2.3.9. de la Resolución Miscelánea Fiscal 2016 (RMF-2016) publicada en el Diario Oficial de la Federación (DOF) el 23 de diciembre de 2015.

Conceptos que se pueden solicitar en devolución por el Buzón Tributario

Dentro del formulario electrónico contenido en el Buzón Tributario para la solicitud de devolución se encuentran prácticamente englobados todos los conceptos de las contribuciones que administra el SAT, a efecto de que cualquier solicitud se pueda llevar a cabo por esta vía, en caso que la autoridad quiera darle un tratamiento especial a alguna solicitud por su importancia o cuantía se lo notificará al contribuyente por dicho buzón.

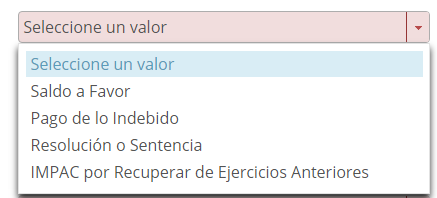

El Buzón Tributario hace una clasificación de los conceptos que se van a tramitar por esta vía, dividiéndolos en cuatro apartados.

| A. Saldos a favor.

B. Pagos de lo indebido. C. Resoluciones o sentencias. D. Impuesto al activo por recuperar de ejercicios anteriores. |

|

Listado de contribuciones

A continuación veremos el listado de las contribuciones que se pueden solicitar en devolución por el Buzón Tributario, además de los apartados y la subclasificación de cada uno de ellos para conocer todos los conceptos.

A. Saldos a favor. Estos saldos se derivan de la mecánica del cálculo de los impuestos previstas en las leyes impositivas. A continuación se enuncia el listado de conceptos que se pueden solicitar en este apartado como saldo a favor:

• IVA Convencional.

• IVA Certificado tipo A.

• IVA Certificado tipo AA.

• IVA Certificado tipo AAA.

• IVA Sector agropecuario.

• IVA Nuevas inversiones.

• IVA Medicinas de patente.

• IVA Productos alimenticios.

• IVA Exportación de servicios.

• Impuesto especial sobre producción y servicios (IEPS) Diésel Sector Primario en términos de la Ley de Ingresos de la Federación (LIF).

• Impuesto sobre la renta (ISR) Personas físicas.

• ISR Personas morales.

• Impuesto al activo (IMPAC).

• Impuesto a los depósitos en efectivo (IDE).

• Impuesto empresarial a tasa única (IETU).

• Crédito al salario (CAS) efectivamente pagado.

• Subsidio para el empleo (SPE).

• IVA Régimen de Incorporación Fiscal (RIF).

• IEPS Combustibles automotrices en términos de la LIF.

B. Pagos de lo indebido. Dentro de este apartado se encuentran los conceptos que se generan de un pago realizado en exceso o un pago que no correspondía y no precisamente de una mecánica de cálculo. Aquí encontramos conceptos como multas, derechos, aprovechamientos.

A continuación, se enuncia el listado de conceptos que se pueden solicitar en este apartado como pago de lo indebido:

• IVA.

• IVA Actos accidentales.

• IVA Retenciones.

• IEPS Diésel Sector Primario y Minero.

• IEPS Bebidas alcohólicas.

• IEPS Cerveza.

• IEPS Bebidas refrescantes.

• IEPS Alcohol, alcohol desnaturalizado y mieles incristalizables.

• IEPS Tabacos labrados.

• IEPS Telecomunicaciones.

• IEPS Aguas, refrescos y sus concentrados.

• IEPS Retenciones.

• ISR Dividendos.

• ISR Fondos de pensiones o jubilaciones y primas de antigüedad.

• ISR Personas físicas.

• ISR Personas físicas. Actividad empresarial y profesional.

• ISR Personas físicas. Actividad empresarial. Régimen Intermedio.

• ISR Personas físicas. Arrendamiento de inmuebles (uso o goce).

• ISR Personas físicas. De los demás ingresos.

• ISR Retenciones por salarios.

• ISR Retenciones por asimilados a salarios.

• ISR Retenciones por servicios profesionales.

• ISR Retenciones por arrendamiento.

• ISR Retenciones por intereses.

• ISR Otras retenciones.

• ISR Retenciones por pagos al extranjero.

• ISR Enajenación de bienes (excepto terrenos y/o construcciones).

• ISR Fedatarios públicos y retenciones. Enajenación de bienes.

• ISR Personas físicas. Adquisición de bienes.

• ISR Fedatarios públicos adquisición de bienes.

• ISR Retenciones por premios.

• ISR Actividad empresarial. Pequeños contribuyentes.

• IMPAC.

• IDE.

• IETU.

• Gobierno federal (secretarías y organismos).

• Personas físicas y morales (AD-VALOREM).

• Regularización de automóviles usados de procedencia extranjera.

• Contribuciones por tratados internacionales.

• Multas por infracciones al comercio exterior.

• Multas establecidas en la Ley Aduanera y su reglamento.

• Multas por infracciones a la Ley Aduanera derivadas del PAMA.

• Multas por corrección fiscal.

• Multas por control de obligaciones y RFC.

• Derechos por pasaportes y documentos de identidad de viaje (artículos 20 y 21).

• Derechos por servicios consulares (artículos 22 al 24).

• Derechos por nacionalidad y cartas de naturalización (artículo 26).

• Derechos por estímulos fiscales (artículo 27).

• Derechos por trámites aduaneros (artículo 40).

• Derechos por trámite aduanero (DTA) (artículo 49).

• Derechos por obtención de marbetes (artículo 53-K).

• Derechos por obtención de precintos (artículo 53-L).

• Derechos por minería (artículos 63 al 66).

• Derechos por solicitudes y permisos de importación (artículo 74).

• Derechos por pesca o actividades acuícolas (artículos 191-A y 191-B).

• Derechos por SENEAM (artículos 150-C al 160).

• Derechos por Registro Público Marítimo Nacional (artículos 162 al 164).

• Derechos por Servicios de la Capitanía de Puertos (artículo 170).

• Derechos por Uso de Playas (artículo 194-D).

• Derechos por Servicios de la SEP (artículo 185).

• Derechos por Aguas Nacionales (artículo 223, fracción A).

• Derechos por Servicios de Registro de Armas (artículos 195-T al 195-V).

• Derechos por Servicios de la SAGARPA (artículos 86-C al 86-E).

• Derechos por Autorización en Materia Sanitaria (artículos 195 y 195-A).

• Derechos por Otros Servicios de Salud (artículos 195-E, 195-G al 195-L).

• Aprovechamientos por cuotas compensatorias.

• Aprovechamientos por participaciones. Ley Federal de Juegos y Sorteos.

• Impuesto a los rendimientos petroleros (pagos definitivos).

• Impuesto a los rendimientos petroleros (pagos provisionales).

• Derecho Único sobre Hidrocarburos (pagos definitivos).

• Derecho Único sobre Hidrocarburos (pagos provisionales).

• Derecho Ordinario sobre Hidrocarburos (pagos definitivos).

• Derecho Ordinario sobre Hidrocarburos (pagos provisionales).

• Derecho para la Investigación Científica y Tecnológica en Materia de Energía (pagos definitivos).

• Derecho para la Investigación Científica y Tecnológica en Materia de Energía (pagos provisionales).

• Derecho para la Fiscalización Petrolera (pagos definitivos).

• Derecho para la Fiscalización Petrolera (pagos provisionales).

• Derecho para Regular y Supervisar la Exploración y Explotación de Hidrocarburos (pagos definitivos).

• Derecho para Regular y Supervisar la Exploración y Explotación de Hidrocarburos (pagos provisionales).

• Derecho sobre Hidrocarburos para el Fondo de Estabilización (pagos definitivos).

• Derecho sobre Hidrocarburos para el Fondo de Estabilización (pagos provisionales).

• Derecho Extraordinario sobre la Exportación de Petróleo Crudo (pagos definitivos).

• Derecho Extraordinario sobre la Exportación de Petróleo Crudo (pagos provisionales).

• Derecho Especial sobre Hidrocarburos (pagos definitivos).

• Derecho Especial sobre Hidrocarburos (pagos provisionales).

• IEPS por bebidas energetizantes.

• IEPS por bebidas saborizadas.

• IEPS por plaguicidas.

• IEPS por alimentos no básicos con alta densidad calórica.

• IEPS por combustibles fósiles.

• Derecho adicional sobre hidrocarburos (pagos definitivos).

• Derecho adicional sobre hidrocarburos (pagos provisionales).

• Derecho sobre extracción de hidrocarburos (pagos definitivos).

• Derecho sobre extracción de hidrocarburos (pagos provisionales).

• Servicio prestado por secretarías de Estado y PGR. Expedición de copias certificadas, reposición de constancia o duplicado, calcomanías, compulsa doctos, copia de plano y legalización de firmas (artículo 5).

• Multas aplicadas por el Instituto Federal Electoral a sujetos distintos de los partidos políticos.

• Multas aplicadas por el Instituto Federal Electoral a partidos políticos.

• Importes de Cuentas Bancarias Embargadas, transferidos a la TESOFE con intervención de la Comisión Nacional Bancaria y de Valores (CNBV).

• No especificados (por honorarios en el procedimiento administrativo de ejecución [PAE] y por el excedente al aplicarse el remate de bienes embargados y otros pasivos del año en curso).

• Remanentes a favor de los contribuyentes en la adjudicación de bienes (artículo 196 del CFF).

• Infracciones impuestas por el Poder Judicial.

• Posturas en remate.

• Redes públicas de telecomunicaciones.

• Constancias aduaneras de garantía.

• Multas impuestas por la Comisión Nacional de Agua (Conagua).

• Las impuestas por infracciones al Reglamento de Tránsito Federal (SCT).

• Por el uso, goce o aprovechamiento del espacio aéreo mexicano (artículos 289 al 292).

• Derechos ordinarios (artículos 8, fracciones II, IV, VI y VII; 9, 10, 11, 13 y 14).

• Derechos ordinarios (artículo 8, fracciones III y VIII).

• Derecho ordinario (artículo 8, fracción I).

• Derecho extraordinario (artículo 14-A).

• Derechos por la prestación de servicios migratorios en aeropuertos (artículo 12).

• Derechos de servicios que se presten por la operación del Autotransporte Federal y Transporte Privado en Caminos de Jurisdicción Federal (artículos 148 y 149).

• Derechos de Impacto Ambiental de Obras o Actividades cuya Evaluación Corresponda al Gobierno Federal, Permisos en Materia de Organismos Genéticamente Modificados (artículos 194-H y 194-I).

• Derechos de Servicios a la Navegación en el Espacio Aéreo Mexicano (artículos 150-C al 161).

• Derechos por el uso, goce o aprovechamiento del Espacio Aéreo Mexicano (artículos 289 al 292).

• Impuesto sobre tenencia o uso de aeronaves.

• Por la recepción, evaluación y dictamen del documento técnico unificado, y autorización en materia de impacto ambiental (artículo 194-Y de la LFD).

• Impacto ambiental (artículos 194-H y 194-I de la LFD).

• ISR Enajenación de acciones en bolsa de valores.

C. Resoluciones o sentencias. Tratándose del cumplimiento de una resolución o sentencia firmes, de autoridad competente, también se podrá solicitar la devolución por esta vía adjuntando para tales efectos la sentencia o resolución que da derecho a la devolución.

• IVA cualquier concepto.

• IEPS cualquier concepto.

• ISR cualquier concepto.

• Impuesto al activo a recuperar de ejercicios anteriores.

• Impuesto sobre tenencia y uso de vehículos aéreos.

• Impuesto sobre automóviles nuevos (región y franja fronteriza, procedencia extranjera y fabricación nacional).

• IDE.

• IETU.

• Derechos sobre hidrocarburos.

• Gobierno federal (secretarías y organismos).

• Personas físicas y morales (AD-VALOREM).

• Regularización de automóviles usados de procedencia extranjera.

• Contribuciones por tratados internacionales.

• Multas fiscales y aduaneras.

• Derechos en términos de la Ley Federal de Derechos.

• Aprovechamientos.

• CAS efectivamente pagado.

• SPE.

• Multas impuestas por diversas autoridades administrativas.

• Remanentes a favor de los contribuyentes en la adjudicación de bienes (artículo 196 del CFF).

• Aprovechamientos. Otros.

D. IMPAC por recuperar de ejercicios anteriores. Los contribuyentes que aún cuenten con un saldo por este concepto también pueden utilizar el buzón (si deseas consultar más información acerca de la recuperación del IMPAC, te invitamos a consultar la revista PAF número 621 de la segunda quincena de agosto de 2015).

Consideraciones para la devolución por Buzón Tributario

Debemos tener a la mano la información necesaria a efecto de poder realizar la promoción sin contratiempos y evitar requerimientos de información por parte de la autoridad en la medida de lo posible, recordando que la información puede variar dependiendo del saldo que se solicite en devolución.

Para hacer la promoción debemos considerar lo siguiente:

• Haber dado de alta al menos una cuenta de correo electrónico para poder hacer uso del Buzón Tributario.

• Contar con la contraseña (antes Clave de Identificación Electrónica Confidencial [CIEC]) para ingresar al Buzón Tributario.

• Contar con la e.firma (antes Firma Electrónica Avanzada [Fiel]) para firmar la promoción.

• En su caso, contar con las constancias de retenciones de impuestos correspondientes.

• Documentación que soporte el derecho a solicitar la devolución.

Además de lo anterior, se deberá consultar el catálogo de trámites contenido en el Anexo 1-A de la RMF-16, publicado en el DOF el 24 de diciembre de 2015 que da a conocer el SAT, en donde se localizan todos los requisitos del trámite de devolución dependiendo del impuesto de que se trate.

Cómo realizar la promoción por el Buzón Tributario

Ahora bien, veamos el procedimiento para realizar la solicitud de devolución a través del Buzón Tributario:

- Acceso al Buzón Tributario. Se deberá ingresar a la página electrónica del SAT, dentro del buzón se deberá ir a la sección de “Trámites”, en la opción de “Devoluciones y compensaciones” y se elige la opción de “Solicitud de devolución”.

- Datos de identidad del contribuyente. Una vez que ingrese el contribuyente a la solicitud de devolución aparecerá el formulario electrónico con los datos relativos a la identidad del contribuyente, se corroboran que sean correctos y se continúa con el trámite.

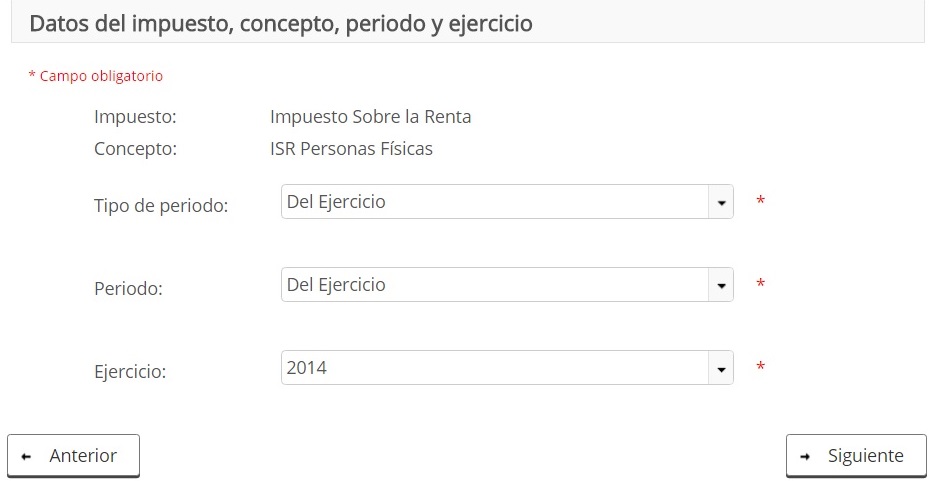

- Información del trámite. Se deberá detallar cuál es el origen del saldo que se solicita en devolución. Tratándose de saldos a favor expresados en declaraciones presentadas el sistema reconocerá el importe de dichos saldos. Para efectos del presente ejemplo elegiremos ISR de personas físicas.

Se deberá indicar el suborigen del saldo, pudiendo hacer alguna especificación adicional.

Se deberá indicar en el desplegable a qué apartado (A, B, C o D) corresponde el saldo que se va a solicitar.

Se deberá indicar el tipo de trámite de acuerdo con la subclasificación del apartado que corresponda.

- Datos del impuesto, concepto y periodo. Posteriormente se deberá detallar el periodo (anual o mensual), así como indicar el ejercicio al que corresponde, pues recordemos que tratándose de saldos a favor que deriven de declaraciones presentadas en pago referenciado o en los sistemas de presentación de declaración anual, el sistema reconocerá el saldo.

Se deberá indicar el periodo, pudiendo ser anual, mensual o sin periodo, dependiendo el caso.

Se deberá indicar el ejercicio al que corresponda el saldo.

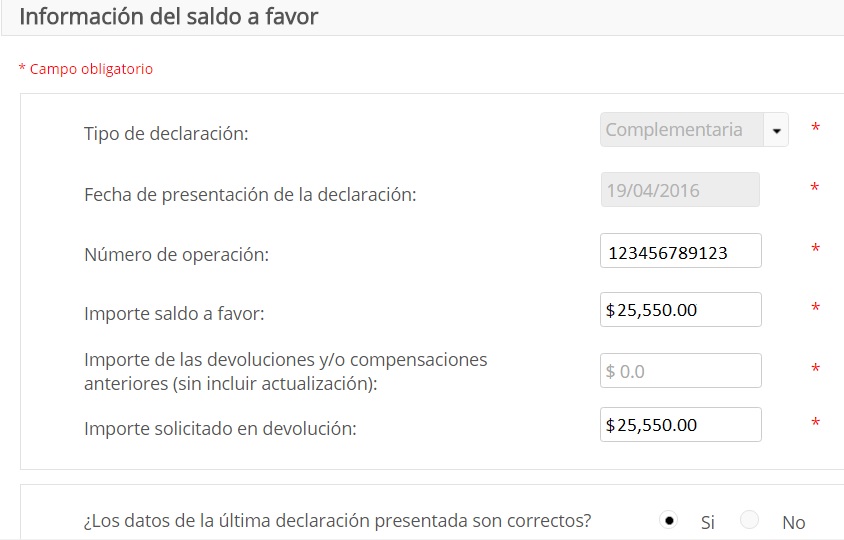

- Información del saldo a favor. Tratándose de declaraciones mensuales definitivas (IEPS o IVA) o anuales (ISR), el sistema detectará el saldo manifestado en la declaración de que se trate. Se deberá corroborar que los datos sean correctos y continuar.

En caso de haber realizado compensaciones o devoluciones previas, se deberá indicar a efecto de que la diferencia resultante sea la que se devuelva.

- Estado de cuenta. Se deberá manifestar el número de cuenta CLABE a 18 posiciones en donde se efectuará la devolución, debiendo adjuntar el estado de cuenta correspondiente con una antigüedad no mayor a dos meses en un archivo con extensión .zip con un tamaño máximo de 4 MB.

Se adjunta el estado de cuenta

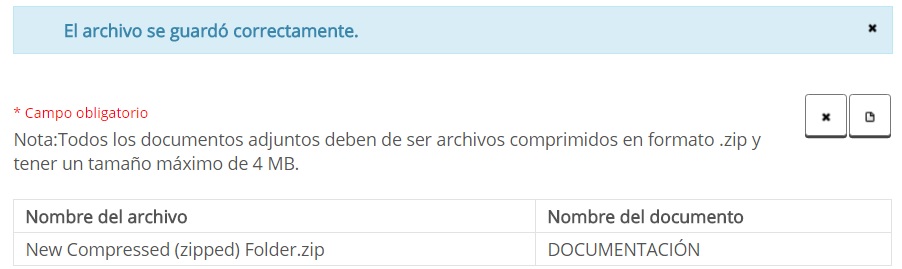

- Documentación comprobatoria. Se deberá adjuntar la documentación comprobatoria que soporte el derecho a la devolución, como constancias de retenciones, papeles de trabajo, deducciones personales, etcétera. Toda la documentación deberá incluirse en un archivo con extensión .zip con un tamaño máximo de 4 MB, en caso de que se requiera adjuntar más documentación que exceda al límite se deberá segmentar la documentación.

Se deberá adjuntar la documentación comprobatoria debiendo asignarle un nombre al documento.

- Datos generales de la solicitud. Finalmente aparecerá una vista previa de la información manifestada en la solicitud, en caso de estar de acuerdo con la información se debe enviar y firmar la promoción con la e.firma y se obtiene el acuse de recibo.

Cómo solventar requerimientos de información

Una vez realizada la promoción de la devolución, la autoridad contará con un plazo general de 40 días hábiles posteriores a la fecha de la solicitud para dar respuesta al contribuyente, dicho plazo se suspenderá cuando se le requiera información al contribuyente reanudándose cuando se cumpla con el requerimiento de que se trate.

Cuando las autoridades fiscales consideren pertinente solicitar información adicional al contribuyente podrán requerirlo en un plazo no mayor de 20 días hábiles posteriores a la presentación de la solicitud de devolución, para que presente los datos, informes o documentos adicionales que consideren necesarios y que estén relacionados con la misma.

El contribuyente contará con un plazo máximo de 20 días hábiles para cumplir con el requerimiento de información, apercibido que, de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente.

En términos del último párrafo del artículo 22 del CFF, los requerimientos de información se formularán por la autoridad fiscal en documento digital que se notificará al contribuyente a través del Buzón Tributario, el cual deberá atenderse por los contribuyentes mediante este medio de comunicación.

Dentro del Buzón Tributario se encuentra un apartado para dar seguimiento a la devolución, en caso de que exista un requerimiento que haya sido notificado por medio de dicha vía se deberá solventar de la siguiente forma:

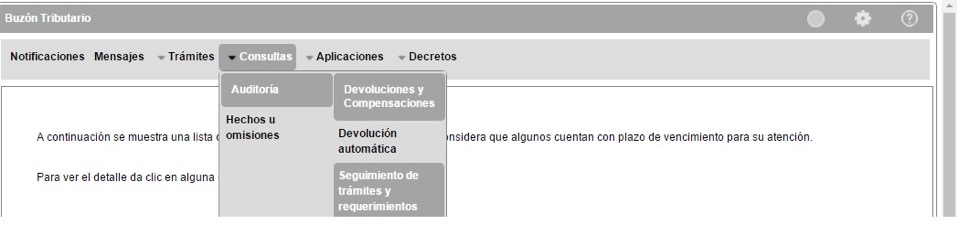

- Se deberá ingresar al Buzón Tributario debiendo elegir la opción “Consultas”, y en el apartado de devoluciones y compensaciones elegir la opción “Seguimiento de trámites y requerimientos”.

2. Dentro de la consulta de trámites aparecerá todo el detalle de la devolución, así como dos opciones, una que servirá para adjuntar documentación adicional a la promoción y la otra para solventar requerimientos de información.

Solventar

requerimientos

Adjuntar información adicional

Será más rápido poder solventar los requerimientos por esta vía, además de tener la certeza de que en caso de que haya un requerimiento de información se tendrá constancia de que realmente existió la notificación, pues cuando se hacía de manera personal en muchas ocasiones se efectuaban de forma ineficiente afectando la tramitación de la devolución.

Conclusión

Consideramos que esta nueva herramienta electrónica para tramitar las devoluciones será de un gran beneficio para ambas partes, tanto para los contribuyentes como para el fisco, pues existirá un procedimiento económico, así como una comodidad tributaria para el particular que vaya a realizar la promoción correspondiente.

El único inconveniente es que los archivos no deben exceder un tamaño de 4 MB, y tratándose de solicitudes que requieran una gran cantidad de información se tendrá que ir segmentando las carpetas que contengan la documentación de que se trate a efecto de no exceder el límite, pero en general consideramos que es una tramitación sencilla y eficaz.

Confirma tus conocimientos y responde las siguientes preguntas:

1. ¿A partir de qué año se presentarán las solicitudes de devolución por medio del Buzón Tributario?

_____________________________________________________________________________________

_____________________________________________________________________________________

2. ¿Cuál es el tamaño máximo de los archivos que se deberán adjuntar a la promoción?

_____________________________________________________________________________________

_____________________________________________________________________________________

- ¿Cuántos días posteriores a la solicitud de devolución tendrá la autoridad fiscal para requerir a los contribuyentes información adicional relacionada con la solicitud?

________________________________________________________________________________________