L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

Introducción

Los contribuyentes obligados al pago del impuesto al valor agregado (IVA) o cuyos actos o actividades se encuentran gravados a la tasa de 0% por este mismo impuesto, se encuentran obligados a presentar mensualmente una declaración en la que deberán informar acerca de las operaciones con sus proveedores; no obstante, algunos contribuyentes quedarán relevados de presentar esta obligación siempre que cumplan ciertos requisitos.

A pesar de que esta declaración es de carácter informativo, últimamente esta declaración se ha convertido en un requisito indispensable para que la autoridad fiscal devuelva a los contribuyentes las cantidades a favor del IVA, o bien, para que el contribuyente pueda compensar dichos saldos a favor.

La omisión en el cumplimiento de esta obligación por parte del contribuyente puede ocasionarle multas que ascienden en una cantidad algo considerable.

Sujetos obligados y exentos

E

l artículo 32, fracciones V y VIII, de la Ley del Impuesto al Valor Agregado (LIVA) dispone que las personas obligadas al pago del IVA, así como aquellos que realicen actos o actividades que de acuerdo con el artículo 2o.-A de la LIVA se encuentran gravados a la tasa de 0%, se encuentran obligados a proporcionar en forma mensual, la información sobre las personas a las que les hubieren retenido este impuesto, así como la información correspondiente sobre el pago, acreditamiento y traslado del IVA de sus proveedores.

Así entonces, los contribuyentes que se encuentran relevados de cumplir con esta obligación serán aquellos que se encuentran exentos de este impuesto por los actos o actividades que realicen, como es el caso de una persona, sea física o moral, que compra y vende libros, periódicos y revistas (artículo 9, fracción III, de la LIVA), y no así aquellas personas, física o moral, que editan libros, periódicos y revistas, ya que este acto o actividad se encuentra gravado a la tasa de 0% (artículo 2o.-A, fracción I, inciso i), de la LIVA).

En estos casos, es recomendable que el contribuyente consulte en el portal del SAT las obligaciones que tiene registradas ante el Registro Federal de Contribuyentes (RFC) con el fin de asegurarse si se encuentra obligado o no a presentar esta declaración, ya que en ocasiones, a pesar de que sus actos o actividades, se encuentran exentos de este impuesto, sucede en algunos casos que se registró dicha actividad por equivocación.

Figura 1

Otros de los contribuyentes que se encuentran eximidos de cumplir con esta obligación son las personas físicas que tributan en el Régimen de Incorporación Fiscal (RIF), aun cuando sus actos o actividades se encuentren gravados por el IVA.

En este caso, de acuerdo con el artículo 5o.-E de la LIVA, se encuentran relevados de esta obligación siempre y cuando cumplan con la obligación de presentar la información de las operaciones de sus proveedores correspondientes al bimestre inmediato anterior, obligación prevista en el artículo 112, fracción VIII, de la Ley del Impuesto sobre la Renta (LISR).

Al respecto, cabe señalar que, de acuerdo con la regla 2.9.3. de la Resolución Miscelánea Fiscal para 2016 (RMF-16), los contribuyentes del RIF quedarán eximidos de cumplir con la obligación de presentar la información de las operaciones de sus proveedores, cuando dichos contribuyentes registren sus operaciones en la aplicación electrónica “Mis cuentas”.

Para estos efectos, recordemos que los contribuyentes del RIF utilizan esta herramienta para registrar sus operaciones siempre que las mismas no se encuentren amparadas mediante un comprobante fiscal digital a través de internet (CFDI), ya que estas operaciones se registran de forma automática, como lo prevé la regla 2.8.1.5. de la RMF-16; por lo que si el contribuyente tiene amparados todos sus ingresos y deducciones mediante un CFDI, no será necesario registrar las operaciones realizadas por el contribuyente en la aplicación electrónica “Mis cuentas” y aun así se considerará que el contribuyente cumple con la obligación de presentar la información de las operaciones con sus proveedores y, por ende, estará eximido de presentar la Declaración Informativa de Operaciones con Terceros (DIOT).

Pero, ¿qué pasa con aquellos contribuyentes del RIF que no tuvieron operaciones-ingresos y/o deducciones en el bimestre? En este caso la citada regla señala, en su segundo párrafo, que se dará por cumplida la obligación de presentar la información de operaciones con sus proveedores cuando presenten la declaración bimestral correspondiente al periodo de que se trate en “ceros”.

Los contribuyentes del RIF, que además obtengan ingresos por arrendamiento gravados para el IVA, quedarán eximidos de presentar la DIOT por las operaciones de arrendamiento, siempre que para este último caso opten por aplicar la deducción opcional prevista en el artículo 115, segundo párrafo, de la LISR (regla 4.5.4. de la RMF-16) y además registren sus operaciones a través de la aplicación electrónica “Mis cuentas”.

Al respecto, cabe aclarar que para el ejercicio 2016, los contribuyentes que obtienen ingresos por arrendamiento y que se encuentran gravados por el IVA podían optar por registrar sus operaciones en la aplicación electrónica “Mis cuentas”, siempre y cuando presentaran un caso de aclaración a través del portal del Servicio de Administración Tributaria (SAT) a más tardar el 30 de abril de este mismo año (regla 2.8.1.19. de la RMF-16), ya que de no ser así estarían registrando sus operaciones en la contabilidad electrónica conforme al Código Fiscal de la Federación (CFF) y el Reglamento del Código Fiscal de la Federación (RCFF) y, por ende, el contribuyente estaría obligado a presentar la DIOT por las operaciones de arrendamiento.

En caso de que el contribuyente del RIF, por los ingresos de arrendamiento, cambie de opción en la declaración anual, es decir, que aplique las deducciones autorizadas en lugar de la deducción opcional conforme lo prevé el artículo 196 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), entonces el contribuyente deberá presentar la DIOT, en forma retroactiva, por cada uno de los meses del ejercicio, considerando que en la DIOT de diciembre se incluya el total de las operaciones realizadas en el ejercicio. En este caso, dichas declaraciones deberán presentarse a más tardar dentro del mes siguiente en que se haya presentado la declaración anual. Por ejemplo, si el contribuyente del RIF, por los ingresos de arrendamiento, presenta la declaración anual de 2016, el 1 de mayo de 2017, por ser la fecha límite para su cumplimiento, deberá presentar las DIOT a más tardar el 1 de junio de ese mismo año, conforme a lo siguiente:

| Mes | Forma de presentación |

| Enero | La presenta sin operaciones |

| Febrero | La presenta sin operaciones |

| Marzo | La presenta sin operaciones |

| Abril | La presenta sin operaciones |

| Mayo | La presenta sin operaciones |

| Junio | La presenta sin operaciones |

| Julio | La presenta sin operaciones |

| Agosto | La presenta sin operaciones |

| Septiembre | La presenta sin operaciones |

| Octubre | La presenta sin operaciones |

| Noviembre | La presenta sin operaciones |

| Diciembre | La presenta con datos (se incluirán todas las operaciones realizadas en el año por el régimen de arrendamiento) |

Otro de los contribuyentes que quedarán eximidos de presentar la DIOT son aquellas personas físicas que elaboran y enajenan sus artesanías y aplican los beneficios previstos en las reglas 2.4.3. y 2.7.3.9. de la RMF-16, es decir, se inscriban en el RFC a través de los adquirentes de sus productos, emitan el CFDI a través del adquirente, quien deberá solicitar los servicios de un proveedor de certificación de expedición de CFDI (PCECFDI), y el adquirente les retenga 5% del monto total de la operación por concepto de ISR y la totalidad del IVA trasladado.

Cabe señalar que dichos beneficios sólo aplicarán a aquellos contribuyentes que se dediquen exclusivamente a la elaboración y enajenación de artesanías; esto es, que al menos 90% de sus ingresos provengan de dichas actividades, sin incluir los ingresos por las enajenaciones de activos fijos y terrenos, de su propiedad que hubiesen estado afectos a su actividad y sus ingresos en el ejercicio inmediato anterior no hayan sido mayores a $250,000.00.

También quedarán relevados de cumplir con la obligación de presentar la DIOT las personas físicas por cuya cuenta y orden realicen cobros por concepto de actividades artísticas, literarias o de derechos de autor, las asociaciones de intérpretes y de actores, los sindicatos de trabajadores de la música y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor (LFDA), siempre que dichas personas físicas tengan el carácter de agremiados, socios, asociados o miembros integrantes de las mismas y apliquen lo previsto en la sección 2.7.6. “De las facilidades de comprobación para asociaciones de intérpretes y actores, sindicatos de trabajadores de la música y sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor” de la RMF-16.

Por último, podemos también mencionar a las personas físicas que únicamente obtienen ingresos por el Sector Primario y los mismos no exceden de 40 salarios mínimos anuales ($1’066,384.00 para el ejercicio 2016) también se encuentran eximidos de presentar la DIOT, ya que, de acuerdo con la regla 1.6. de la Resolución de Facilidades Administrativas para los sectores de contribuyentes que en la misma se señalan para 2016 (RFA-16) se encuentran eximidos de las obligaciones previstas en la LIVA.

Forma y plazo de presentación

Para dar cumplimiento a esta obligación, la citada información se manifestará a través del formato electrónico A-29 “Declaración informativa de Operaciones con Terceros” (regla 4.5.1. de la RMF-16), en adelante DIOT, cuya versión vigente a la fecha de cierre de la presente edición es la DIOT 2014 V.1.1.5.

Figura 2

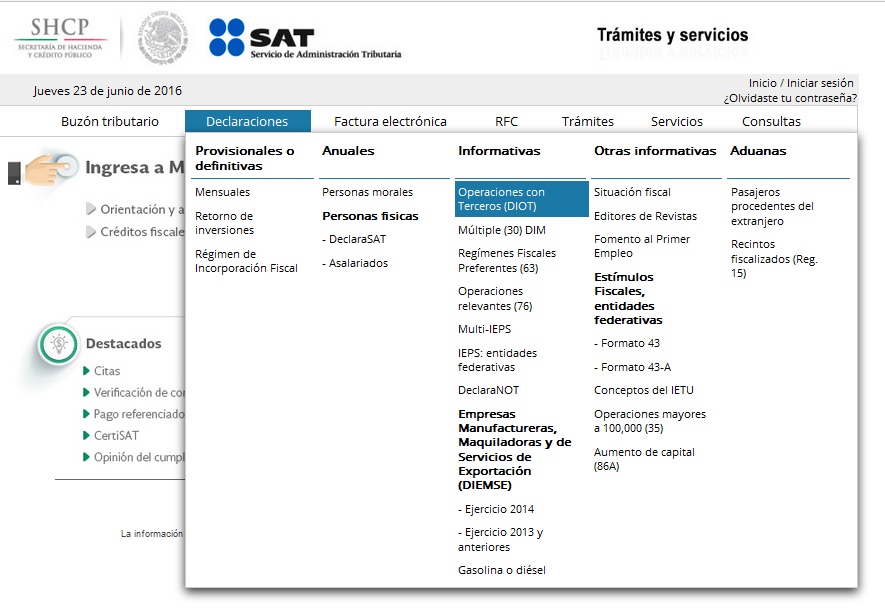

El archivo generado a través de esta declaración se enviará a través del portal del SAT en la siguiente ruta: Trámites > Declaraciones > Informativas > Operaciones con Terceros (DIOT).

Figura 3

Cuando en la declaración se capturen más de 40 mil registros, entonces el contribuyente deberá presentar el archivo generado, ante cualquier Administración Descentralizada de Servicios al Contribuyente (ADSC), en disco compacto (CD) o unidad de memoria extraíble (USB), mismos que serán devueltos al contribuyente una vez hechas las validaciones correspondientes.

En cuanto a la fecha límite para su presentación, la LIVA señala que dicha obligación deberá cumplirse a más tardar el día 17 del mes inmediato posterior al que corresponda la información; sin embargo, la regla 4.5.1. de la RMF-16 dispone que tanto las personas morales como las personas físicas presentarán dicha información durante el mes inmediato posterior al que corresponde dicha información, salvo los contribuyentes del RIF, ya que, como se comentó, éstos se encuentran relevados de cumplir con esta obligación.

Así, tenemos que durante el ejercicio se cumplirá tal obligación conforme a lo siguiente, tomando en cuenta que si el último día del plazo cayera en día inhábil, se podrá prorrogar el mismo hasta el siguiente día hábil:

| Mes | Fecha de presentación |

| Enero | Del 1 al 28 o 29 de febrero |

| Febrero | Del 1 al 31 de marzo |

| Marzo | Del 1 al 30 de abril |

| Abril | Del 1 al 31 de mayo |

| Mayo | Del 1 al 30 de junio |

| Junio | Del 1 al 31 de julio |

| Julio | Del 1 al 31 de agosto |

| Agosto | Del 1 al 30 de septiembre |

| Septiembre | Del 1 al 31 de octubre |

| Octubre | Del 1 al 30 de noviembre |

| Noviembre | Del 1 al 31 de diciembre |

| Diciembre | Del 1 al 31 de enero del año siguiente |

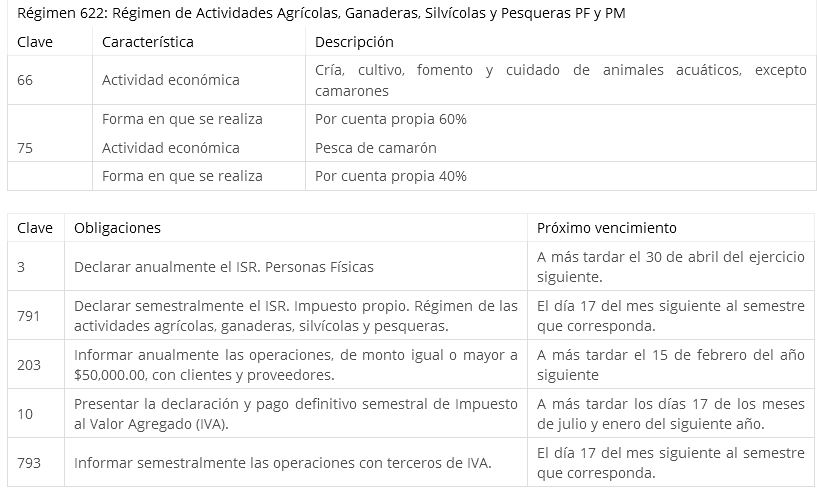

No obstante, las personas morales o personas físicas que se dedican exclusivamente a las actividades del Sector Primario, que cumplen con sus obligaciones del impuesto sobre la renta (ISR) conforme al título II, capítulo VIII, de la LISR, y que optan por presentar sus pagos provisionales del ISR y sus pagos definitivos del IVA, en forma semestral, podrán presentar la DIOT a más tardar el día 17 del mes inmediato siguiente al semestre que corresponda, pero por cada uno de los meses que comprenden el semestre de que se trate (regla 1.13. de la RFA-16), es decir:

| Primer semestre | Segundo semestre |

| Enero | Julio |

| Febrero | Agosto |

| Marzo | Septiembre |

| Abril | Octubre |

| Mayo | Noviembre |

| Junio | Diciembre |

| Fecha de presentación | |

| A más tardar el 17 de julio. | A más tardar el 17 de enero del año siguiente. |

Figura 4

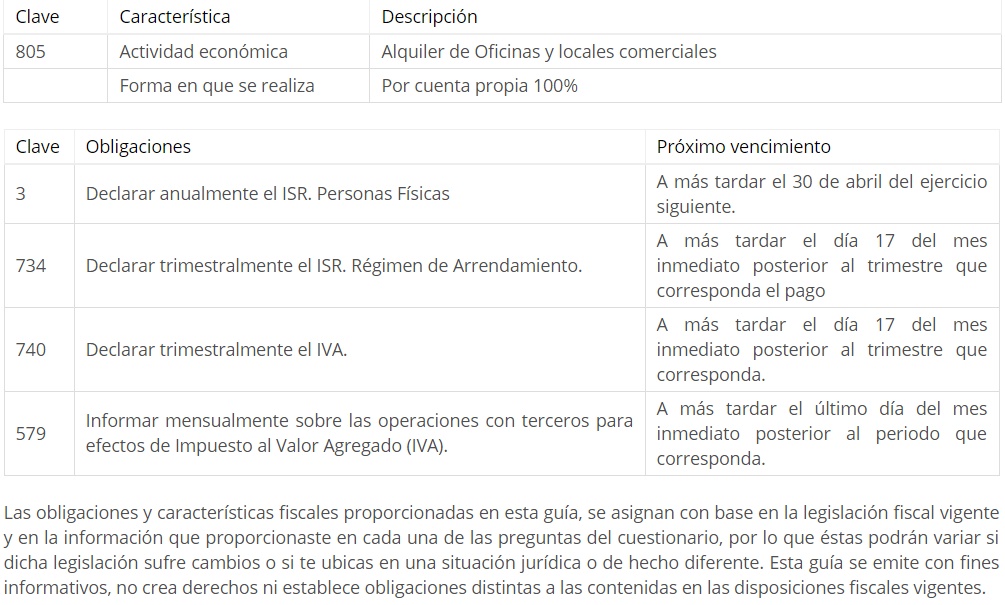

Cabe mencionar que ésta sería la única excepción de presentar la DIOT en forma distinta a la mensual, ya que los contribuyentes que únicamente obtienen ingresos por arrendamiento y cuyos ingresos al mes no rebasan de 10 salarios mínimos al mes ($22,205.00, aproximadamente) pueden optar por presentar sus pagos provisionales del ISR y pagos definitivos del IVA, en forma trimestral, pero la DIOT se deberá presentar en forma mensual (véase figura 1).

Efectos de la DIOT ante otras disposiciones fiscales

Si bien es cierto que la DIOT es una obligación que prevé la LIVA en su artículo 32, fracciones V y VIII, y cuyo cumplimiento vence en el mes siguiente a aquel al que corresponda la información, salvo los del régimen del Sector Primario que optan por efectuar pagos en forma semestral, como ya se comentó, también lo es que en ciertos casos el contribuyente deberá anticipar su presentación.

Tal es el caso de cuando el contribuyente determina un saldo a favor y desea solicitar su devolución, ya que uno de los requisitos que se prevé para que proceda la devolución es que el contribuyente deberá tener presentada la DIOT con anterioridad a la fecha de presentación de la solicitud de devolución (regla 2.3.4. de la RMF-16), por ejemplo:

| Saldo a favor del IVA | Junio de 2016 |

| Fecha de presentación del saldo a favor | 8 de julio de 2016 |

| Fecha de solicitud del saldo a favor | 11 de julio de 2016 |

| Fecha límite para presentar la DIOT (preferentemente) | 10 julio de 2016 |

En este caso, dado que la solicitud del saldo a favor de IVA de junio de 2016 se solicitó el 11 de julio de este mismo año, el contribuyente deberá presentar la DIOT de preferencia a más tardar el 10 de julio de 2016, aunque podría también ser el 11 de julio de 2016 antes de presentar el formato de solicitud de devolución, a pesar de que tenga hasta el 31 de este mismo mes para cumplir con su presentación.

Esta misma situación aplica para las devoluciones automáticas del IVA previsto en la regla 2.3.17. de la RMF-16. La devolución automática consiste en que si el contribuyente cumple con ciertos requisitos, la autoridad fiscal podrá devolver al contribuyente dicho saldo a favor en un plazo máximo de cinco días hábiles, sin que sea necesario presentar el Formato Electrónico de Devoluciones (FED).

En caso de que el contribuyente opte por compensar el saldo a favor del IVA, también deberá haber presentado la DIOT con anterioridad a dicha compensación.

Así, por ejemplo, si el contribuyente decide compensar el saldo a favor del IVA del mes de junio de 2016, contra el pago provisional que debe efectuar del ISR correspondiente al mismo mes, deberá presentar la declaración del mes de junio en la que manifieste el saldo a favor, así como la DIOT de dicho periodo, una vez presentadas éstas, entonces presentará declaración complementaria por obligación no presentada, en la que manifestará su ISR a cargo y en la sección de pago del ISR manifestará la compensación correspondiente.

Es importante comentar que, en caso de que el contribuyente omita presentar la DIOT con anterioridad a la solicitud de devolución o la compensación, la autoridad fiscal podrá considerar por desistida la devolución o que no procede la compensación, ocasionando en este último caso que el contribuyente deba pagar actualizaciones y recargos por la omisión del pago del impuesto a cargo.

Otro de los efectos fiscales que tiene presentar la DIOT, es que los contribuyentes quedarán relevados de presentar la declaración informativa de clientes y proveedores, de acuerdo con la regla 2.8.4.3. de la RMF-16, siempre que hubiesen presentado la citada DIOT por cada uno de los meses del ejercicio de que se trate.

En este caso, es importante comentar que la obligación de presentar la declaración de clientes y proveedores conforme al artículo 86, fracción VIII, y 110, fracción VII, de la LISR vigente hasta el 31 de diciembre de 2013, continúa vigente hasta el ejercicio 2016, de acuerdo con el Artículo Noveno Transitorio, fracción X, de las Disposiciones Transitorias de la LISR para 2014.

También las personas físicas quedarán relevadas de presentar la información que del IVA se les solicita en la declaración anual del ISR (artículo 32, fracción VII, de la LISR), siempre que hayan cumplido en tiempo y forma con la obligación de presentar mensualmente la DIOT del ejercicio de que se trate, de conformidad con el artículo 2.2. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el Diario Oficial de la Federación (DOF), el 26 de diciembre de 2013.

Sanción

La omisión del cumplimiento de esta obligación puede traer como consecuencia que la autoridad fiscal requiera su presentación y por ello se genere una multa, la cual podrá ser de $9,430.00 a $18,860.00. De la misma forma, se genera dicha multa en caso de que dicha información se presente en forma incompleta, con errores o no presentarla en los medios o formatos correspondientes (artículos 81, fracción XXVI, y 82, fracción XXVI, del CFF).

Cabe precisar que se contempla que, en caso de que el contribuyente reincida en su omisión en la infracción, dicha multa se aumentará en 100% por cada nuevo incumplimiento.

Así entonces, si la primera omisión ocasionó una multa de $9,430.00, y hubiera una segunda omisión, la multa ascendería a $18,860.00, y si hubiera una tercera, la multa podría ascender a $28,290.00.

Conclusión

La DIOT comenzó a presentarse desde el ejercicio 2007; sin embargo, los contribuyentes aún omiten cumplir con esta obligación, o bien, el desconocimiento si deben o no presentarla.

El problema surge cuando la autoridad requiere las declaraciones que confirmen el cumplimiento de esta obligación, ocasionando que el contribuyente tenga que desembolsar una cantidad considerable por concepto de multa.

Aunado a que actualmente su presentación es un requisito para que el contribuyente pueda solicitar la devolución del saldo a favor del IVA, o bien, su compensación, además de que puede eximir al contribuyente de cumplir con otras obligaciones fiscales.

Confirma tus conocimientos y responde las siguientes preguntas:

1. En general, los contribuyentes deberán presentar la DIOT cada mes, a más tardar:

____________________________________________________________________________________

____________________________________________________________________________________

2. Los contribuyentes del RIF que además obtengan ingresos por arrendamiento no están obligados a presentar la DIOT por estos últimos ingresos, siempre que:

____________________________________________________________________________________

____________________________________________________________________________________

3. Las personas físicas podrán no presentar la información del IVA que en la declaración anual del ISR se les solicita, siempre que:

____________________________________________________________________________________

____________________________________________________________________________________

Para responder ingresa a:

https://b.socrative.com

/login/student/