Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Mtro. Arturo Rosique Castillo

La opinión vertida en esta sección es desde el particular punto de vista del autor, sin que para ello haya alguna modificación sustancial en cuanto al contenido mostrado.

En diciembre de 1980 se dio a conocer el impuesto especial sobre producción y servicios (IEPS), mismo que están obligados a pagar las personas físicas y jurídicas que se dedican a la enajenación y/o importación de ciertos bienes o la prestación de determinados servicios, por ejemplo, la comercialización de bebidas alcohólicas, cerveza, alcohol desnaturalizado, tabaco y gasolinas, por mencionar algunos.

La Cámara de Senadores, a fines de 2020, aprobó la denominada Ley Federal para la Regulación del Cannabis, aún pendiente de ser aprobada por la Cámara de Diputados.

Con la citada ley, también serán modificadas otras leyes federales como la Ley General de Salud (LGS) y el Código Penal Federal (CPF) en lo que corresponde a las sanciones que actualmente se encuentran vigentes.

En algunos estados de la Unión Americana, como en Oregón o Colorado, la aplicación de impuestos a la actividad relacionada con el cultivo, la venta y el consumo de la marihuana, comienza a adquirir gran relevancia como fuentes principales de ingresos gubernamentales.

En nuestro país es previsible que, a través del Sistema Nacional de Coordinación Fiscal (SNCF) sea regulado, en su caso, el ingreso tributario correspondiente.

Dentro de la gama de impuestos que tenemos en México, el IESPS, surgido en la década de los 80, ha servido para gravar ciertas actividades, principalmente las relacionadas con el petróleo; recordemos que en esa época la actividad petrolera constituía la mayor fuente de ingresos para el gobierno federal.

Así, el IEPS se constituye como un impuesto especial que se aplica a la producción de ciertos bienes y para determinados servicios, existe la idea generalizada de que este impuesto grava actividades que generan cierto perjuicio a la salud, o bien actividades de las cuales su consumo no es deseado.

Una de sus principales características de este impuesto, al igual que el impuesto al valor agregado (IVA) es que es indirecto, ya que su carga económica se traslada al consumidor final.

Entre otros bienes sujetos a este gravamen, se encuentran las bebidas alcohólicas, los cigarros, las gasolinas, el diésel, los plaguicidas, algunos alimentos con alto contenido calórico como botanas, confitería y chocolates, por mencionar algunos.

Una de las actividades que se había venido postergando su regulación, ya sea por razones políticas, morales, ideológicas o incluso religiosas, históricamente, ha sido el cultivo, la distribución, la venta y el consumo de la cannabis.

Hace algunos años, de forma tímida, se estableció en la LGS cierta regulación que permitió la posesión de la marihuana en cantidades mínimas, no obstante, esta situación devino en simulación que solamente se ha prestado o servido para la extorsión de los consumidores.

En América Latina, países como Ecuador, Colombia, Chile, Perú y Paraguay han aprobado leyes de uso medicinal, y sólo en Uruguay se aprobó su uso lúdico, como lo fue también en algunas entidades de los Estados Unidos de Norteamérica.

Recientemente, la Cámara de Senadores aprobó por amplia mayoría (82 votos a favor, 18 en contra y siete abstenciones), la llamada Ley Federal para la Regulación del Cannabis, ordenamiento legal que pretende regular de forma más particular esta actividad.

De aprobarse esta ley en la colegisladora (Cámara de Diputados), el gobierno de México, estaría gravando dicha actividad con la aplicación del IEPS; así lo sostuvo el secretario de Hacienda, Arturo Herrera, quien señaló lo siguiente durante su participación en el seminario “El pacto fiscal”, organizado por el Colegio de México:

“Si se aprueba, se va a tener que gravar y se va a tener que gravar con el IEPS (impuesto especial sobre producción de servicios)”.

Explicó que este impuesto se aplicaría, ya que es un producto de consumo que trae consecuencias a la salud: “son impuestos a los bienes que producen males ya sea de manera directa o de manera secundaria”, manifestó (Infobae. “Marihuana de uso lúdico se va a tener que gravar con el IEPS: Arturo Herrera”. México. 21 de noviembre de 2020. Infobae.com/america/mexico/2020).

Ahora bien, para tener un mayor conocimiento de lo que la referida ley pretende establecer, señalamos que en ésta se contempla la creación del Instituto Mexicano para la Regulación y Control del Cannabis, institución que se encontraría facultada para emitir cinco diferentes tipos de licencias relacionadas con el cultivo, la transformación, exportación e importación, comercialización y en la investigación.

Los cambios que se sugieren respecto del CPF se refieren a la posibilidad de tener en posesión 27 gramos sin problema legal alguno; 28 y hasta 200 gramos se contemplan sanciones económicas de tipo administrativo conforme a las Leyes de Cultura Cívica de las entidades federativas, y cuando la cantidad sea mayor a los 200 gramos estaríamos en presencia de un posible delito.

Se prohíbe el consumo de marihuana frente a personas menores de 18 años; estará prohibido el empleo de menores de edad para las actividades relacionadas con ello y contempla la obligación del Estado para proporcionar información basada en evidencia científica, sobre el riesgo del consumo del cannabis psicoactivo.

En materia hacendaria podemos señalar que hay una alta expectativa, ya que se considera que con el gravamen a esta actividad el gobierno federal podría obtener una considerable fuente de ingresos.

Actualmente, en algunos estados de la Unión Americana, como Colorado y Oregón, esta actividad ha alcanzado niveles significativos de ingresos. Verónica García de León señala:

“En las entidades estadounidenses que han establecido un mercado legal de la marihuana, los impuestos a usuarios finales superan las tasas generales a otros productos, según la organización estadounidense Tax Foundation. El Estado de Colorado recaudó 244 millones de dólares de impuestos de enero a noviembre de 2018, y es su sexta fuente de ingresos tributarios, según información de la entidad” (García de León, Verónica. El Fisco también gana con la legalización de la marihuana. México. expansión.mx/economía. 26 de febrero de 2019).

Se plantea también la permisibilidad para fumar marihuana en espacios públicos, incluso al interior de instituciones de educación superior (IES), siempre y cuando se haga en áreas exclusivas y al aire libre.

En lo que se refiere a casa habitación, se podrá consumir con toda libertad siempre que no haya menores de edad; asimismo, se plantea la posibilidad de crear clubes para el consumo recreativo, con un mínimo de 20 y máximo de 50 personas, incluyendo también la posibilidad de crear cooperativas para su producción.

Así, la venta de la marihuana se realizará en establecimientos mercantiles específicos y su venta como medicamento en farmacias.

Ahora bien, nuestra Constitución general contempla un sistema de competencias concurrentes impositivas, situación que permite que tanto las entidades federativas como la propia Federación puedan recaudar recursos; sin embargo, con el fin de evitar una doble tributación y eficientar el uso de los recursos recaudados, desde la década de los 80, con la emisión de la Ley de Coordinación Fiscal (LCF) se fortaleció el fisco federal; al respecto, Martha Bolívar Meza dice:

“Para establecer un nuevo medio de entendimiento entre federación, estados y municipios fue necesario realizar una serie de negociaciones con el propósito de regular el problema de la concurrencia y organizar la política de coordinación fiscal, que dieron como origen a la Ley de Coordinación Fiscal, consistentes en la suscripción de dos convenios: el de Adhesión al Sistema Nacional de Coordinación Fiscal y el de Colaboración Administrativa, con los cuales se daba una solución al problema de la doble o múltiple tributación” (Bolívar Meza, Martha Laura. Revista de Administración Pública. “El federalismo hacendario mexicano: Una valoración a más de una década”. INAP. México. 2011. P. 61).

La LCF tiene por objeto establecer la participación que corresponde a las haciendas públicas de las entidades federativas, municipios y demarcaciones territoriales, distribuir entre ellas las participaciones y fijar las reglas de colaboración administrativa; sobre el particular, José María Serna señala:

“La esencia del Sistema Nacional de Coordinación Fiscal consiste en lo siguiente: la Federación y los estados pueden firmar convenios de coordinación fiscal, por medio de los cuales los Estados se comprometen a limitar sus potestades tributarias a favor de la Federación, a cambio de obtener una participación en los ingresos fiscales federales” (Serna de la Garza, José María. El Sistema Nacional de Coordinación Fiscal. Instituto de Investigaciones Jurídicas-UNAM. México. P. 23).

En el reporte de Auditoría del Gasto Federalizado, de la Auditoría Superior de la Federación (ASF), correspondiente a 2018, denominado “Participaciones Federales a Entidades Federativas y Municipios,” se afirma:

“De conformidad con el Sistema Nacional de Coordinación Fiscal entre la Federación y las entidades federativas y sus municipios, las principales fuentes de impuestos quedaron reservadas para su captación por parte del Gobierno Federal, en tanto que para los gobiernos locales, se dejaron libres algunas fuentes de ingreso de menor rendimiento, que en diversos casos están insuficientemente aprovechadas, por lo que éstos órdenes de gobierno presentan una elevada dependencia de los ingresos transferidos desde la Federación por la vía de las participaciones y de los recursos de gasto condicionado” (ASF. Participaciones federales a entidades federativas y municipios. México. 2018. P. 9).

En tal sentido, las entidades federativas participan de ingresos, no por la vía de atribuciones constitucionales respecto de su facultad para el cobro de impuestos, sino a través de las participaciones federales, lo anterior con base en el Sistema Nacional de Coordinación Fiscal, mediante el cual los estados convienen con la Federación, por medio de la Secretaría de Hacienda y Crédito Público (SHCP) en recibir participaciones a cambio de limitar su facultad recaudatoria.

Lo anterior implica que, a través de los convenios signados por virtud del Sistema Nacional de Coordinación Fiscal, las entidades se abstengan de ejercer su potestad tributaria a cambio de las diversas participaciones para las entidades y los municipios.

En el caso del IEPS, estamos en presencia de un impuesto asignable, cuyo origen por entidad federativa deberá encontrarse bien identificado, dado que en ellas se realizará la actividad económica que le dará origen.

En ese sentido, con la finalidad de tener bien definido su ingreso y evitar una múltiple tributación, será necesario que, a la luz del Sistema Nacional de Coordinación Fiscal, el gobierno federal convenga con las entidades lo relativo al cobro sobre el IEPS, derivado de las actividades reguladas en la prevista Ley Federal para la Regulación del Cannabis.

Con la previsible aprobación por parte de la Cámara de Diputados de la Ley Federal para la Regulación del Cannabis, existirá la posibilidad para el gobierno federal de tener una fuente adicional de ingresos vía la aplicación del IEPS.

Es importante fijar claramente las reglas de su tributación y de su distribución en el marco del Sistema Nacional de Coordinación Fiscal, y que sean transparentados los recursos que se obtengan.

Con los citados recursos fiscales se tendrá que fortalecer al pretendido Instituto Mexicano para la Regulación y Control del Cannabis, así como destinar recursos para la investigación científica, educación y, en su caso, la atención médica que se derive de la aplicación de dicho ordenamiento legal.

C. a Mtro. Pedro Guadalupe Ortiz Ferreyra

La opinión vertida en esta sección es desde el particular punto de vista del autor, sin que para ello haya alguna modificación sustancial en cuanto al contenido mostrado.

La limitante de deducción en inversiones de automóviles que señala el artículo 36, fracción II, de la Ley del Impuesto sobre la Renta (LISR) de $175,000.00 no sólo tiene implicaciones para el impuesto sobre la renta (ISR) sino también para el impuesto al valor agregado (IVA), ya que únicamente se consideraría acreditable el IVA pagado en la adquisición del automóvil en la proporción que el activo es deducible para el ISR.

En este sentido, existe una interrogante: ¿las camionetas Pick-up son considerados automóviles? De ser así, el monto de la deducción estaría limitado a $175,000.00; sin embargo, un vehículo de este tipo no es catalogado fiscalmente como automóvil, por lo que el monto de deducción no entra en el límite ya mencionado y, por lo tanto, el IVA pagado por su adquisición es acreditable en su totalidad.

Se debe analizar el concepto de automóvil para poder concluir al respecto. En este documento presentamos un análisis partiendo del siguiente caso práctico.

Un contribuyente adquirió una camioneta tipo Pick-up, con un valor de $452,200.00 más IVA (monto del IVA $72,352.00), con un valor total de la factura que ampara la adquisición del vehículo de $524,900.00.

Esta adquisición generó un saldo a favor del IVA, solicitando su devolución, misma que fue negada por la autoridad bajo el argumento de que la cantidad de IVA acreditable máxima por la adquisición del vehículo era de 16% aplicable al monto de $175,000.00, por lo que surge la duda sobre si es correcta la interpretación que realiza la autoridad hacendaria.

Para dar respuesta, revisemos el criterio emitido en 2013 por la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN), en el cual se establece que la limitante a la deducción de inversiones no aplica a los vehículos denominados Pick-up. Para tal efecto se cita la misma, en la cual la Corte estableció una excepción a la limitante en la deducción en las inversiones de las camionetas con caja abierta denominadas Pick-up, ya que este tipo de camionetas no queda comprendido en la definición contenida en el artículo 36, fracción II, de la LISR en relación con el artículo 3 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR) y, por lo tanto, no es aplicable el tope de deducción que se establece.

El artículo 3 del RLISR señala el concepto de automóvil, expresando que se entenderá por automóvil aquel vehículo terrestre para el transporte de hasta 10 pasajeros, incluido el conductor; sin embargo, una camioneta Pick-up no tiene como finalidad el transporte de pasajeros sino el transporte de carga.

Por ello creemos que la autoridad fiscal ha venido realizando una interpretación equivocada del artículo 36, fracción II, de la LISR en relación con el artículo 3 del RLISR, ya que dichos numerales no establecen un tope de deducción a este tipo de camionetas, las cuales no son vehículos a los que se refieren dichos artículos al ser de naturaleza diferente a los que se refieren dichos artículos, por lo tanto, cumple con el contenido del artículo 5 de la Ley del Impuesto al Valor Agregado (LIVA).

El comprobante fiscal digital que acredite la adquisición del vehículo tiene valor probatorio pleno y aportará los elementos necesarios para advertir las características del vehículo consistentes en una camioneta, su marca, modelo, por lo que al ser una camioneta que evidentemente es deducible y acreditable en su totalidad, como lo estableció la Corte en la jurisprudencia de la Segunda Sala de la SCJN, que determinó que son deducibles en su totalidad los activos fijos denominados camiones de carga, de cuya naturaleza participan los vehículos denominados camionetas Pick-up, por su estructura y diseño, y al contar con una caja abierta que es propia para carga y tienen como finalidad o están destinados al transporte de enseres o mercancías, y que por ello la limitante establecida en el artículo 36, fracción II, de la LISR no resulta aplicable debido a que las citadas características de las camionetas permiten distinguirse de los automóviles debido a su naturaleza y finalidad, la cual es el transporte de mercancías y no de personas.

A continuación, transcribimos la jurisprudencia objeto de análisis del presente material:

Registro digital: 2004309

Instancia: Segunda Sala

Décima Época

Materias(s): Administrativa

Tesis: 2a./J. 99/2013 (10a.)

Fuente: Semanario Judicial de la Federación y su Gaceta

Libro XXIII, Agosto de 2013, Tomo 2, página 1070

Tipo: Jurisprudencia

RENTA. LA LIMITANTE A LA DEDUCCIÓN DE INVERSIONES PREVISTA EN EL ARTÍCULO 42, FRACCIÓN II, DE LA LEY DEL IMPUESTO RELATIVO, NO ES APLICABLE A LOS VEHÍCULOS DENOMINADOS CAMIONETAS PICK-UP.- Partiendo de que el legislador permitió la deducción de inversión en vehículos que tengan como fin ser utilizados en las actividades propias de la empresa, debidamente justificada en la contribución a la realización de los propósitos y el desarrollo de las actividades del contribuyente, atendiendo a criterios jurídicos, económicos y sociales, en fomento a la constitución de nuevas empresas, crecimiento de las ya existentes, realización de negocios y aumento de fuentes de empleo, permitiendo a las personas morales deducir como activos fijos los camiones de carga, de cuya naturaleza participan los vehículos denominados camionetas pick-up, por su estructura y diseño, al contar con una caja abierta que es propia para carga y tienen como finalidad o están destinados al transporte de enseres o mercancías, la limitante establecida en el artículo 42, fracción II, de la citada legislación no resulta aplicable, debido a que las citadas características permiten distinguir a los citados vehículos de los automóviles a que se refiere dicho numeral, cuya naturaleza y finalidad es el transporte de personas.

Contradicción de tesis 98/2013.- Entre las sustentadas por el Primer Tribunal Colegiado en Materias Penal y Administrativa del Octavo Circuito y el Primer Tribunal Colegiado en Materias Administrativa y Civil del Décimo Noveno Circuito.- 15 de mayo de 2013.- Cinco votos.- Ponente: Alberto Pérez Dayán.- Secretaria: María del Carmen Alejandra Hernández Jiménez.

Tesis de jurisprudencia 99/2013 (10a.). Aprobada por la Segunda Sala de este Alto Tribunal en sesión privada de veintinueve de mayo de dos mil trece.

(El uso de negrillas dentro del texto es nuestro.)

Como se desprende de la citada jurisprudencia, la Segunda Sala consideró que los activos fijos denominados camionetas son deducibles en su totalidad al ser de naturaleza diversa a los vehículos que refiere la LISR y su reglamento, debido a que el reglamentario define el término automóvil como vehículo terrestre de hasta 10 pasajeros, incluido el conductor, pero el automotor objeto de la deducción en controversia se trata de una camioneta, la cual se define como un automóvil menor que el camión, que sirve para transporte de toda clase de mercancías, siendo éste su uso general.

Por otra parte, con el fin de esclarecer la ilegalidad en mención y acreditar que el IVA es acreditable en su totalidad al cumplirse con lo dispuesto en el artículo 5o. de la LIVA, se estima conveniente citar los artículos 1o., fracciones I y II, 9o., fracción I, 25, fracción IV, 27, fracción I, 28, fracción II, en lo conducente, los numerales 32, 34, fracción VI y 36, fracción II, de la LISR para determinar que efectivamente el impuesto fue acreditado correctamente.

El artículo 5o. de la LIVA establece que para que sea acreditable el IVA debe ser estrictamente indispensables para la realización de actividades, y de acuerdo con el mismo artículo, se consideran estrictamente indispensables las erogaciones efectuadas por el contribuyente que sean deducibles para los fines del ISR.

Del análisis anterior, debe considerarse que a los vehículos comúnmente denominados camionetas Pick-up, o de caja abierta, no les resulta aplicable la limitante prevista por el artículo 36, fracción II, de la LISR, por lo que su deducibilidad y acreditamiento es por el total del valor del vehículo, y por lo tanto es acreditable el IVA en su totalidad.

Dr. Juan Raúl López Villa

La opinión vertida en esta sección es desde el particular punto de vista del autor, sin que para ello haya alguna modificación sustancial en cuanto al contenido mostrado.

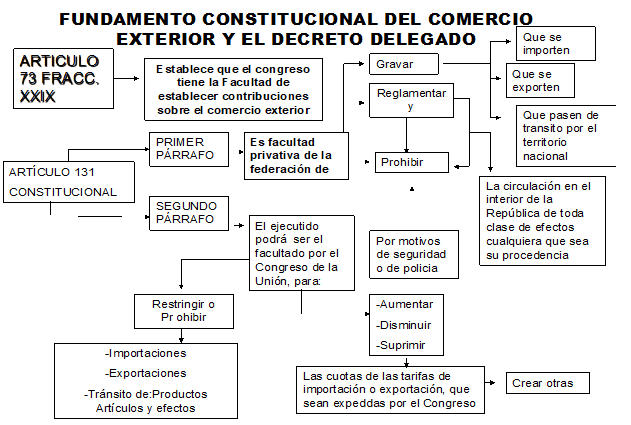

El 28 de marzo de 1951 se adiciónó un segundo párrafo al artículo 131 constitucional y con ello se crea, por primera vez, la facultad extraordinaraia para legislar (como lo refiere la última parte del artículo 49 constitucional) a favor del Ejecutivo Federal, mediante el cual se le confieren atribuciones para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el Congreso de la Unión, incluso para crear otras distintas a las aprobadas por éste mediante la legislación correspondiente, facultad que por cierto fue utilizada por primera vez en 1955.

En virtud de lo anterior, el Ejecutivo Federal cuenta con facultades para ejercer el denominado Decreto Delegado, mediante el cual puede aumentar, disminuir, o suprimir las cuotas de las tarifas de exportación e importación expedidas por el propio Congreso, e incluso podrá crear otras. De igual forma podrá restringir y/o prohibir importaciones, exportaciones y el tránsito de productos, artículos y efectos, siempre que lo “estime estime urgente” con la finalidad de:

Lo anterior, lo podríamos resumir en el siguiente cuadro:

El propio Ejecutivo, al enviar al Congreso el presupuesto fiscal de cada año, someterá a su aprobación el uso que hubiese hecho de la facultad concedida.

Lo anterior puede implicar incluso la modificación de las cuotas arancelarias preferenciales, en aquellas que hayan sido pactadas en el TEMEC, lo anterior en razón de que tales medidas se pueden adoptar en los casos en los que el Ejecutivo “lo estime urgente”, como se indicó anteriormente, para:

Al respecto, es aplicable lo dispuesto por la siguiente tesis de jurisprudencia:

Registro digital: 2014330

Instancia: Primera Sala

Décima Época

Materia(s): Constitucional, Administrativa

Tesis: 1a./J. 39/2017 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación

Libro 42, Mayo de 2017, Tomo I, página 171

Tipo: Jurisprudencia

COMERCIO EXTERIOR. CON FUNDAMENTO EN EL ARTÍCULO 131, SEGUNDO PÁRRAFO, DE LA CONSTITUCIÓN FEDERAL, EL PRESIDENTE DE LA REPÚBLICA ESTÁ FACULTADO PARA MODIFICAR LAS CUOTAS ARANCELARIAS PREFERENCIALES PACTADAS EN EL TRATADO DE LIBRE COMERCIO DE AMÉRICA DEL NORTE, MÁXIME CUANDO LO HACE CON MOTIVO DE UN LAUDO ARBITRAL DICTADO POR LA ORGANIZACIÓN MUNDIAL DEL COMERCIO.- El citado precepto constitucional mencionado confiere atribuciones al Presidente de la República para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el Congreso de la Unión, así como para crear otras distintas a las aprobadas por éste mediante la legislación correspondiente. En ese sentido, se concluye que el titular del Ejecutivo Federal está facultado para modificar las cuotas arancelarias preferenciales pactadas en el Tratado de Libre Comercio de América del Norte, máxime si se advierte que el ejercicio de esas atribuciones no es unilateral sino que obedece a un laudo arbitral dictado por un panel constituido por la Organización Mundial del Comercio, para hacer frente a un menoscabo ocasionado al Estado Mexicano con la aplicación de alguna medida adoptada por otro socio comercial, o para combatir una violación al Acuerdo Antidumping y al Acuerdo sobre Subvenciones y Medidas Compensatorias, habida cuenta que las atribuciones constitucionales mencionadas fueron introducidas por el Poder Reformador para enfrentar situaciones que ocasionen un daño o menoscabo a la economía nacional.

Amparo en revisión 196/2007.- Unión de Grandes Marcas, S.A. de C.V.- 20 de junio de 2007.- Cinco votos de los Ministros José de Jesús Gudiño Pelayo, Sergio A. Valls Hernández, Juan N. Silva Meza, Olga Sánchez Cordero de García Villegas y José Ramón Cossío Díaz.- Ponente: Juan N. Silva Meza.- Secretario: José Francisco Castellanos Madrazo.

Amparo en revisión 1/2008.- Olimpo García Manzo.- 26 de marzo de 2008.- Cinco votos de los Ministros José de Jesús Gudiño Pelayo, José Ramón Cossío Díaz, Juan N. Silva Meza, Olga Sánchez Cordero de García Villegas y Sergio A. Valls Hernández.- Ponente: Juan N. Silva Meza.- Secretaria: Guillermina Coutiño Mata.

Amparo en revisión 668/2011.- La Madrileña, S.A. de C.V.- 4 de noviembre de 2011.- Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, quien formuló voto aclaratorio en sentido paralelo, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea.- Ponente: José Ramón Cossío Díaz.- Secretaria: Dolores Rueda Aguilar.

Amparo en revisión 829/2011.- María del Rosario Mendoza Casas.- 8 de febrero de 2012.- Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea.- Ponente: José Ramón Cossío Díaz.- Secretario: Jorge Jiménez Jiménez.

Amparo en revisión 564/2011.- Unilever de México, S.R.L. de C.V.- 22 de febrero de 2012.- Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea.- Ponente: Guillermo I. Ortiz Mayagoitia.- Secretaria: María Dolores Omaña Ramírez.

Tesis de jurisprudencia 39/2017 (10a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión de diecisiete de mayo de dos mil diecisiete.

Esta tesis se publicó el viernes 26 de mayo de 2017 a las 10:31 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 29 de mayo de 2017, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013.

(El uso de negrillas cursivas dentro del texto es nuestro.)

Cabe resaltar que tales facultades otorgadas en el segundo párrafo del artículo 131 constitucional al Ejecutivo Federal para disminuir aranceles en materia de comercio exterior, las podrá aplicar “cuando lo estime urgente” o con cualquier otro propósito siempre que sea en ”beneficio del país”; las preguntas serían: ¿no podría justificarse la aplicación de dicha facultad extraordinaria para la reducción de aranceles en materia de comercio exterior para la importación de medicinas e insumos indispensables para enfrentar la pandemia?, o mejor dicho, ¿la pandemia no sería una sobrada justificación para la que el Ejecutivo Federal disminuya, mediante decreto, aranceles en medicinas y demás mercancías que actualmente escasean en territorio nacional para enfrentar mejor la pandemia?, ¿no sería en “beneficio del país” la aplicación de tales medidas en época de pandemía?

Como corolario podemos señalar que desde el mes de marzo de 2020 y hasta el día de hoy, tales medidas han sido inexistentes; quizás el suscrito no acaba de entender qué casos podrían considerarse para el Ejecutivo Federal como verdaderamente “urgentes”, en los que sí pueda aplicarse el segundo parrafo del multicitado artículo131 constitucional, y en ese orden de ideas, los más de 100,000 muertos en el país por la pandemia no sean una razón de peso suficiente para considerarla como una situación “verdaderamente grave” para la aplicación del segundo parrafo del citado 131 constitucional.

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!