Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Aspectos fiscales derivados del pago de la PTU.

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Inicie sesión para ver el contenido

¡Si no tiene cuenta suscríbase ahora para ver el contenido dando clic aquí!

Librado García Ramírez

Mtra. Flor de María Tavera Ramírez

En la vida diaria, por razones de negocios, de inversión, de financiamiento, de liquidez o de compra de bienes muebles e inmuebles, las personas físicas o morales recurren a la contratación de préstamos, exhibiendo una garantía para respaldar el préstamo que se ha conseguido, pactando intereses y determinando un plazo para su pago.

Puede ser que por diversas razones (personales, financieras o económicas) se incurra en mora, llegando al extremo de no poder pagar la obligación contraída, por lo que el acreedor (persona física o moral que hace el préstamo) ejerce la exigibilidad del pago interponiendo demanda por la vía judicial, o laboral en el caso de un patrón que incumple con sus obligaciones para con el trabajador.

Con motivo de haber incumplido con las obligaciones económicas contraídas por el acreditado o deudor (quien pidió el préstamo), el demandante (parte afectada, acreditante o acreedor) solicita una instancia legal para hacer valer sus derechos con relación al demandado (parte infractora, acreditado o deudor); en razón de la interposición de la demanda, la autoridad notifica de manera personal al demandado de la existencia del proceso en su contra, obligándolo a comparecer a juicio y en caso de no hacerlo se le tendrá por rebelde en el proceso.

Todo proceso judicial está determinado en las leyes, el cual contiene secuencia de etapas que debe seguir toda autoridad pública para resolver el litigio entre las partes “demandante y demandada”, llegando a la etapa procesal de sentencia definitiva o laudo, en donde en su parte medular se condena al demandado a pagar al demandante, concediéndole cierto plazo para realizar el pago; en muchos casos es costumbre que la parte demandada incurre en rebeldía, por lo que al no realizarse dicho pago se le pide designe bienes suficientes que cubran la deuda, los gastos y costas, iniciándose así la diligencia de embargo de los bienes señalados.

En virtud de la sentencia de remate, se procederá a la venta de los bienes embargados con el avalúo exhibido por cada una de las partes, cuyos valores, en caso de que no coincidieran, se toma como base para el remate el promedio de ambos, considerando que no haya una discrepancia mayor al porcentaje establecido en la ley, de lo contrario la autoridad pública podrá ordenar la práctica de un tercer avalúo.

Notificadas las partes de la venta legal de los bienes por medio de edictos, fijando la postura legal, que es la que cubre las dos terceras partes del precio fijado en el avalúo, se convocan postores para que asistan en una fecha determinada a la subasta (almoneda).

Puede darse el caso de no realizarse la venta en la primera almoneda y se señala una segunda, teniéndose como precio el de la primera con una deducción del 10 o 20%, según el tipo de juicio (mercantil o laboral), y así sucesivamente en una tercera o más almonedas, hasta que se logre vender la propiedad, o bien, el ejecutante ejerza su derecho a pedir la adjudicación a su favor.

Después de celebrada la audiencia de remate, se declara ejecutoriada y se apercibe nuevamente a la demandada para que en el término de tres días otorgue la escritura de adjudicación, apercibiéndole que en caso de no hacerlo la autoridad lo hará en su rebeldía.

Los remates judiciales son ventas forzosas de propiedades, reguladas por las autoridades, derivadas del incumplimiento de una obligación que puede haber por el cobro de un pagaré, hipoteca, ejecución de un convenio o laudo, inconformidad por la repartición de bienes, etcétera; éstos se celebran en los tribunales, juzgados o juntas de Conciliación y Arbitraje, tanto estatales como federales del país.

El remate es sinónimo de subasta y de almoneda; la adjudicación es un acto posterior al remate y en virtud del cual se atribuye la propiedad de los bienes al mejor postor o al acreedor ejecutante.

Adquisición de inmueble

En el mercado inmobiliario hay propiedades que fueron resultado de remates que provienen de un litigio o proceso judicial, que quizá representan una buena oportunidad de inversión, ya que en ocasiones tiene un precio mucho menor a su valor de mercado.

¿Será “el remate” una buena alternativa para adquirir un bien inmueble?

Veamos, antes de tomar decisiones para comprar un inmueble de esta manera, es importante conocer detalles relevantes sobre las adjudicaciones por remate de bienes inmuebles.

La adjudicación por remate judicial es un acto judicial por medio del cual se ordena la transmisión de la propiedad de un bien inmueble a favor de una persona determinada, como consecuencia de un procedimiento previo (juicio), ya sea hipotecario o de otra índole.

Podemos preguntarnos, en el caso de una adjudicación en materia laboral, cuando el adjudicatario sea el propio trabajador, el inmueble que se adquiere debe pasar a su propiedad, entre otros conceptos: ¿libre de gravamen, impuestos y derechos fiscales?

Es importante precisar que el artículo 975, fracción II, inciso b), de la Ley Federal del Trabajo (LFT) establece que las adjudicaciones de bienes a los trabajadores no causarán impuesto alguno; quizá resulta a lo mejor muy fácil y sin problema alguno el seguir al pie de la letra lo preceptuado por la ley laboral; sin embargo, “ninguna ley que no sea de carácter fiscal” y no importando su redacción puede declarar exenta una enajenación o adquisición fiscalmente hablando.

Analizando objetivamente las disposiciones fiscales de carácter local o federal, ninguna de ellas establece exención o ventaja alguna a la adjudicación por remate en favor de los trabajadores.

Lo cierto es que, en la especie, la Ley de Ingresos de la Federación (LIF), en su artículo 12, décimo quinto párrafo, prevé lo siguiente:

_____________________________________________________________________________

Artículo 12. …………………………………………………………………

Las contribuciones, productos o aprovechamientos a los que las leyes de carácter no fiscal otorguen una naturaleza distinta a la establecida en las leyes fiscales, tendrán la naturaleza establecida en las leyes fiscales.

_____________________________________________________________________________

En tal sentido, al tratarse de una ley especial, la cual prevalece sobre la específica, es claro que no se deberá aplicar en el caso que disponga la LIF en el numeral antes referido, al citar expresamente: “Se derogan las disposiciones que se opongan a lo previsto en este artículo, en su parte conducente”, de ahí que resulten aplicables las resoluciones fiscales.

Después de terminado el juicio, cuando el bien ya ha sido adjudicado, se debe solicitar a la autoridad que el expediente se ponga a disposición del notario elegido, quien estudiará el expediente y los antecedentes de la propiedad para preparar la documentación relativa a la escritura que se utilizará para cerrar la operación de compra.

Es importante tener presente que al adquirir un inmueble a través de una adjudicación por remate, el costo por pago de impuestos es mayor que el que se pagaría en una operación de compraventa común y corriente, ya que el adquirente del inmueble cubre gastos que normalmente corresponden al vendedor, como ejemplo, podemos citar el impuesto sobre la renta (ISR) que se genera por la venta del bien inmueble que es pagado por el vendedor, en el caso de un remate este impuesto es pagado por el comprador, ya que el demandado incurre en rebeldía y como es costumbre en este tipo de casos es la autoridad quien otorgará la escritura correspondiente.

De lo narrado anteriormente, el notario debe resolver la cuestión fiscal, por lo que, atendiendo al origen del caso, tenemos la fracción II del artículo 14 del Código Fiscal de la Federación (CFF):

_____________________________________________________________________________

Artículo 14. Se entiende por enajenación de bienes:

………………………………………………………………..

II. Las enajenaciones, aun cuando se realicen a favor del acreedor.

_____________________________________________________________________________

De conformidad con lo establecido por el precepto antes transcrito, nos damos cuenta que estamos ante una enajenación de bienes en la que el deudor es el enajenante y el acreedor el adquirente, pero siempre el deudor incurre en rebeldía y no va a pagar el ISR en caso de haberlo.

Determinación de los impuestos

El notario, por disposición del artículo 126, tercer párrafo, de la Ley del Impuesto sobre la Renta (LISR) deberá calcular y enterar el citado impuesto, por lo tanto, la carga impositiva es para el adquirente, so pena de nunca obtener la escritura respectiva. Más aún, lo dispuesto por los artículos 213 y 214 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), señalan que:

_____________________________________________________________________________

Artículo 213. Las personas físicas que obtengan ingresos por la enajenación de inmuebles por adjudicación judicial o fiduciaria, para efectos del artículo 14, fracción II del Código Fiscal de la Federación, considerarán que la enajenación se realiza en el momento en que se finque el remate del bien, debiendo realizar, en su caso, el pago provisional en términos del artículo 126, párrafo tercero de la Ley.

Asimismo, las personas físicas que obtengan ingresos por la adquisición de bienes inmuebles por adjudicación judicial o fiduciaria, para efectos del artículo 130, párrafo último de la Ley, considerarán como ingreso la diferencia entre el precio de remate y el avalúo practicado en la fecha en la que se haya fincado el remate, debiendo, en su caso, realizar el pago provisional que corresponda en términos del artículo 132, párrafo segundo de la Ley.

Artículo 214. Para efectos de los artículos 126, párrafo tercero, 127, párrafo tercero y 160, párrafo tercero de la Ley, los notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones notariales, deberán calcular y, en su caso, enterar el Impuesto que corresponda a dichas enajenaciones de conformidad con las citadas disposiciones legales, aun en el supuesto de enajenaciones de inmuebles consignadas en escritura pública en las que la firma de la escritura o minuta se hubiese realizado por un juez en rebeldía del enajenante.

_____________________________________________________________________________

Tomando en consideración las fundamentaciones anteriores, se tiene que en el presente caso se actualizan dos hipótesis jurídicas:

1. ISR por enajenación. Relativo al primer párrafo del artículo 213 del RLISR, apoyado con lo establecido por el artículo 214 del mismo ordenamiento.

2. ISR por adquisición. Referido en el segundo párrafo del artículo 213 del RLISR.

Por lo que el notario, para el cálculo de los impuestos correspondientes, tomará la fecha en que se finque el remate del bien como la fecha de enajenación, debiendo calcular la actualización y recargos correspondientes.

Caso práctico

Para tener una visión más amplia en relación a las implicaciones fiscales que se tienen al adquirir un bien inmueble por medio de remate, veamos un ejemplo de los impuestos causados por la adjudicación de un bien inmueble proveniente de un juicio laboral a favor del trabajador.

Se trata de un bien inmueble, cuyo avalúo practicado arroja un valor de $632,990.00, siendo su postura legal para la primera almoneda de $421,993.32.

Se señala el 25 de noviembre de 2015 para que se lleve a cabo el remate en su segunda almoneda, debido a que en la primera no hubo postores, siendo su postura legal el valor de la primera almoneda, menos una reducción de 20%: $337,594.66.

La firma de la escritura es el 22 de junio de 2016.

| Fecha de adquisición | 26 de febrero 2008 |

| Valor de adquisición | $146,000.00 |

| Valores obtenidos de la escritura del inmueble rematado, que obra en el Registro Público de la Propiedad (RPP) | Corresponde al terreno $36,733.60Corresponde a la construcción $109,266.40 |

| Fecha de enajenación | 25 de noviembrede 2015 |

| Valor de enajenación | $337,594.66 |

| Número de añostranscurridos | Más de 7 años |

Cálculo del ISR por enajenación:

| Actualización de costo comprobado de adquisición (artículo 121 de la LISR) | |||||||||

| Factor de actualización (FA) | INPC oct-15INPC feb-08 | = | 117.41087.2480 | = | 1.3457 | Artículo 124 de la LISR | |||

| FA | Años transcurridos | De 7 a 8 años | = | 1.33 | Regla 3.15.2 de la RMF-15Anexo 9, DOF 21-may-15 | ||||

| TerrenoConstrucción

(–) Depreciación: 3% x 7 = 21% |

$109,266.40$ 22,945.94 | $36,733.60$86,320.46 | (×) 1.3457Costo total actualizado | = | $ 49,432.40$116,161.44

$165,593.84 |

Recomendable utilizar el FA más alto | |||

| Cálculo del pago provisional | ||

| Artículo 126 de la LISR | ||

| Valor de enajenación | $337,594.66 | |

| (–) | Costo de adquisición actualizado | 165,593.84 |

| (=) | Ganancia | $172,000.82 |

| (÷) | Años trascurridos | 7 |

| (=) | Ganancia acumulable | $24,571.54 |

| (–) | Límite inferior (LI) | 5,952.85 |

| (=) | Excedente del LI | $18,618.69 |

| (×) | Porcentaje sobre el LI | 6.40 |

| (=) | Impuesto | $1,191.60 |

| (+) | Cuota fija | 114.29 |

| (=) | Impuesto causado | $1,305.89 |

| (×) | Número de años transcurridos | 7 |

| (=) | ISR determinado | $9,141.23 |

| Determinación del impuesto a la entidad federativa (artículo 127 de la LISR) | ||

| Ganancia | $172,000.82 | |

| (x) | Tasa | 5% |

| (=) | Impuesto para la entidad federativa | $8,600.04 |

| Distribución del ISR determinado | ||

| Monto del pago provisional | $9,141.23 | |

| (–) | ISR para la entidad federativa | 8,600.04 |

| (=) | ISR para la federación | $541.19 |

| Aplicación de actualización y recargos | |

| Fecha de remate | 25-nov-15 |

| Último día de pago | 11-dic-15 |

| Fecha de pago | 22-jun-16 |

| FA | INPC may-16INPC nov-15 | = | 118.7700 118.0510 | = | 1.0060 | Artículo 17-A del CFF |

| Recargos | Del 11 de diciembre de 2015Al 22 de junio de 2016 | 1.13% | x | 7 meses | = | 7.91% |

| Monto actualizado | Porcentaje | Recargos | Total | |||||||

| ISR entidad federativa | $8,600.04 | x | 1.0060 | = | $ 8,651.64 | × | 7.91 | = | $684.34 | $9,335.98 |

| ISR para la Federación | $541.19 | x | 1.0060 | = | $544.44 | × | 7.91 | = | $43.06 | $587.50 |

| Cálculo del ISR por adquisición | |||||||||||

| Avalúo pericial | $632,990.00 | ||||||||||

| (–) | Valorde adjudicación | 337,594.66 | |||||||||

| (=) | Diferencia | $295,395.34 | |||||||||

| (×) | Tasa | 20% | |||||||||

| Monto actualizado | Recargos | Total | |||||||||

| (=) | Impuesto | $59,079.07 | (x) | 1.0060 | (=) | $59,433.54 | (x) | 7.91% | (=) | $4,701.19 | $64,134.73 |

| Resumen | |

| ISR por enajenación de bienes: | |

| Entidad federativa | $9,336.00 |

| Federación | 587.00 |

| Monto total a enterar | $9,923.00 |

| ISR por adquisición de bienes: | |

| Monto total a enterar | $64,135.00 |

Conclusión

Como nos podemos dar cuenta, adquirir bienes inmuebles mediante remate, no siempre es la mejor alternativa. En el caso práctico expuesto, el demandante (trabajador) deberá pagar el ISR que le corresponde al demandado (patrón) por la enajenación del bien inmueble, además del impuesto por adquisición de bienes que le corresponde pagar a él como adquirente del bien inmueble, impuesto que siempre se genera debido a que la postura legal siempre se fija en dos terceras partes del valor del avalúo, así como por la reducción que se aplica en las almonedas posteriores a la primera, lo que provoca impuestos más elevados.

Personas que han adquirido bienes por este medio, han expresado: “¡me salió bien barata la propiedad!”, pero cuando el notario les informa del monto de los impuestos a que está sujeta la operación realizada, más los honorarios y derechos, entonces es cuando se dan cuenta que en realidad “no les salió tan barata”, ya que el adquirente absorbe su carga impositiva y la que le corresponde al demandado.

Si lo reflexionamos, efectivamente se adquiere a bajo costo, en relación al valor que el avalúo da a la propiedad, es por eso que al comprar barato se obtiene una ganancia, la cual está gravada, siendo el impuesto por adquisición siempre más alto que el de enajenación, lo ideal sería que el inmueble se adjudicara en el valor total en que fue valuado para evitar este impuesto.

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

Introducción

Los contribuyentes obligados al pago del impuesto al valor agregado (IVA) o cuyos actos o actividades se encuentran gravados a la tasa de 0% por este mismo impuesto, se encuentran obligados a presentar mensualmente una declaración en la que deberán informar acerca de las operaciones con sus proveedores; no obstante, algunos contribuyentes quedarán relevados de presentar esta obligación siempre que cumplan ciertos requisitos.

A pesar de que esta declaración es de carácter informativo, últimamente esta declaración se ha convertido en un requisito indispensable para que la autoridad fiscal devuelva a los contribuyentes las cantidades a favor del IVA, o bien, para que el contribuyente pueda compensar dichos saldos a favor.

La omisión en el cumplimiento de esta obligación por parte del contribuyente puede ocasionarle multas que ascienden en una cantidad algo considerable.

Sujetos obligados y exentos

E

l artículo 32, fracciones V y VIII, de la Ley del Impuesto al Valor Agregado (LIVA) dispone que las personas obligadas al pago del IVA, así como aquellos que realicen actos o actividades que de acuerdo con el artículo 2o.-A de la LIVA se encuentran gravados a la tasa de 0%, se encuentran obligados a proporcionar en forma mensual, la información sobre las personas a las que les hubieren retenido este impuesto, así como la información correspondiente sobre el pago, acreditamiento y traslado del IVA de sus proveedores.

Así entonces, los contribuyentes que se encuentran relevados de cumplir con esta obligación serán aquellos que se encuentran exentos de este impuesto por los actos o actividades que realicen, como es el caso de una persona, sea física o moral, que compra y vende libros, periódicos y revistas (artículo 9, fracción III, de la LIVA), y no así aquellas personas, física o moral, que editan libros, periódicos y revistas, ya que este acto o actividad se encuentra gravado a la tasa de 0% (artículo 2o.-A, fracción I, inciso i), de la LIVA).

En estos casos, es recomendable que el contribuyente consulte en el portal del SAT las obligaciones que tiene registradas ante el Registro Federal de Contribuyentes (RFC) con el fin de asegurarse si se encuentra obligado o no a presentar esta declaración, ya que en ocasiones, a pesar de que sus actos o actividades, se encuentran exentos de este impuesto, sucede en algunos casos que se registró dicha actividad por equivocación.

Figura 1

Otros de los contribuyentes que se encuentran eximidos de cumplir con esta obligación son las personas físicas que tributan en el Régimen de Incorporación Fiscal (RIF), aun cuando sus actos o actividades se encuentren gravados por el IVA.

En este caso, de acuerdo con el artículo 5o.-E de la LIVA, se encuentran relevados de esta obligación siempre y cuando cumplan con la obligación de presentar la información de las operaciones de sus proveedores correspondientes al bimestre inmediato anterior, obligación prevista en el artículo 112, fracción VIII, de la Ley del Impuesto sobre la Renta (LISR).

Al respecto, cabe señalar que, de acuerdo con la regla 2.9.3. de la Resolución Miscelánea Fiscal para 2016 (RMF-16), los contribuyentes del RIF quedarán eximidos de cumplir con la obligación de presentar la información de las operaciones de sus proveedores, cuando dichos contribuyentes registren sus operaciones en la aplicación electrónica “Mis cuentas”.

Para estos efectos, recordemos que los contribuyentes del RIF utilizan esta herramienta para registrar sus operaciones siempre que las mismas no se encuentren amparadas mediante un comprobante fiscal digital a través de internet (CFDI), ya que estas operaciones se registran de forma automática, como lo prevé la regla 2.8.1.5. de la RMF-16; por lo que si el contribuyente tiene amparados todos sus ingresos y deducciones mediante un CFDI, no será necesario registrar las operaciones realizadas por el contribuyente en la aplicación electrónica “Mis cuentas” y aun así se considerará que el contribuyente cumple con la obligación de presentar la información de las operaciones con sus proveedores y, por ende, estará eximido de presentar la Declaración Informativa de Operaciones con Terceros (DIOT).

Pero, ¿qué pasa con aquellos contribuyentes del RIF que no tuvieron operaciones-ingresos y/o deducciones en el bimestre? En este caso la citada regla señala, en su segundo párrafo, que se dará por cumplida la obligación de presentar la información de operaciones con sus proveedores cuando presenten la declaración bimestral correspondiente al periodo de que se trate en “ceros”.

Los contribuyentes del RIF, que además obtengan ingresos por arrendamiento gravados para el IVA, quedarán eximidos de presentar la DIOT por las operaciones de arrendamiento, siempre que para este último caso opten por aplicar la deducción opcional prevista en el artículo 115, segundo párrafo, de la LISR (regla 4.5.4. de la RMF-16) y además registren sus operaciones a través de la aplicación electrónica “Mis cuentas”.

Al respecto, cabe aclarar que para el ejercicio 2016, los contribuyentes que obtienen ingresos por arrendamiento y que se encuentran gravados por el IVA podían optar por registrar sus operaciones en la aplicación electrónica “Mis cuentas”, siempre y cuando presentaran un caso de aclaración a través del portal del Servicio de Administración Tributaria (SAT) a más tardar el 30 de abril de este mismo año (regla 2.8.1.19. de la RMF-16), ya que de no ser así estarían registrando sus operaciones en la contabilidad electrónica conforme al Código Fiscal de la Federación (CFF) y el Reglamento del Código Fiscal de la Federación (RCFF) y, por ende, el contribuyente estaría obligado a presentar la DIOT por las operaciones de arrendamiento.

En caso de que el contribuyente del RIF, por los ingresos de arrendamiento, cambie de opción en la declaración anual, es decir, que aplique las deducciones autorizadas en lugar de la deducción opcional conforme lo prevé el artículo 196 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), entonces el contribuyente deberá presentar la DIOT, en forma retroactiva, por cada uno de los meses del ejercicio, considerando que en la DIOT de diciembre se incluya el total de las operaciones realizadas en el ejercicio. En este caso, dichas declaraciones deberán presentarse a más tardar dentro del mes siguiente en que se haya presentado la declaración anual. Por ejemplo, si el contribuyente del RIF, por los ingresos de arrendamiento, presenta la declaración anual de 2016, el 1 de mayo de 2017, por ser la fecha límite para su cumplimiento, deberá presentar las DIOT a más tardar el 1 de junio de ese mismo año, conforme a lo siguiente:

| Mes | Forma de presentación |

| Enero | La presenta sin operaciones |

| Febrero | La presenta sin operaciones |

| Marzo | La presenta sin operaciones |

| Abril | La presenta sin operaciones |

| Mayo | La presenta sin operaciones |

| Junio | La presenta sin operaciones |

| Julio | La presenta sin operaciones |

| Agosto | La presenta sin operaciones |

| Septiembre | La presenta sin operaciones |

| Octubre | La presenta sin operaciones |

| Noviembre | La presenta sin operaciones |

| Diciembre | La presenta con datos (se incluirán todas las operaciones realizadas en el año por el régimen de arrendamiento) |

Otro de los contribuyentes que quedarán eximidos de presentar la DIOT son aquellas personas físicas que elaboran y enajenan sus artesanías y aplican los beneficios previstos en las reglas 2.4.3. y 2.7.3.9. de la RMF-16, es decir, se inscriban en el RFC a través de los adquirentes de sus productos, emitan el CFDI a través del adquirente, quien deberá solicitar los servicios de un proveedor de certificación de expedición de CFDI (PCECFDI), y el adquirente les retenga 5% del monto total de la operación por concepto de ISR y la totalidad del IVA trasladado.

Cabe señalar que dichos beneficios sólo aplicarán a aquellos contribuyentes que se dediquen exclusivamente a la elaboración y enajenación de artesanías; esto es, que al menos 90% de sus ingresos provengan de dichas actividades, sin incluir los ingresos por las enajenaciones de activos fijos y terrenos, de su propiedad que hubiesen estado afectos a su actividad y sus ingresos en el ejercicio inmediato anterior no hayan sido mayores a $250,000.00.

También quedarán relevados de cumplir con la obligación de presentar la DIOT las personas físicas por cuya cuenta y orden realicen cobros por concepto de actividades artísticas, literarias o de derechos de autor, las asociaciones de intérpretes y de actores, los sindicatos de trabajadores de la música y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor (LFDA), siempre que dichas personas físicas tengan el carácter de agremiados, socios, asociados o miembros integrantes de las mismas y apliquen lo previsto en la sección 2.7.6. “De las facilidades de comprobación para asociaciones de intérpretes y actores, sindicatos de trabajadores de la música y sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor” de la RMF-16.

Por último, podemos también mencionar a las personas físicas que únicamente obtienen ingresos por el Sector Primario y los mismos no exceden de 40 salarios mínimos anuales ($1’066,384.00 para el ejercicio 2016) también se encuentran eximidos de presentar la DIOT, ya que, de acuerdo con la regla 1.6. de la Resolución de Facilidades Administrativas para los sectores de contribuyentes que en la misma se señalan para 2016 (RFA-16) se encuentran eximidos de las obligaciones previstas en la LIVA.

Forma y plazo de presentación

Para dar cumplimiento a esta obligación, la citada información se manifestará a través del formato electrónico A-29 “Declaración informativa de Operaciones con Terceros” (regla 4.5.1. de la RMF-16), en adelante DIOT, cuya versión vigente a la fecha de cierre de la presente edición es la DIOT 2014 V.1.1.5.

Figura 2

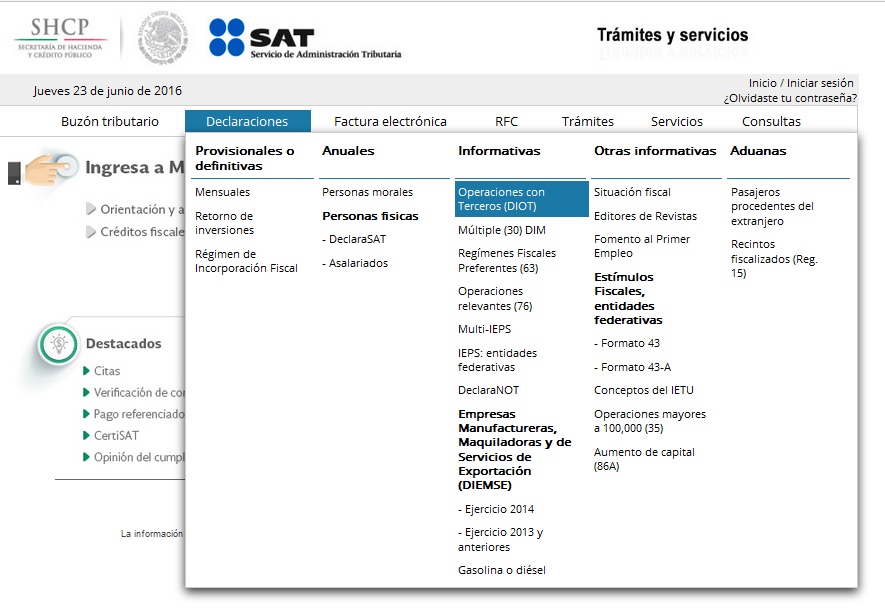

El archivo generado a través de esta declaración se enviará a través del portal del SAT en la siguiente ruta: Trámites > Declaraciones > Informativas > Operaciones con Terceros (DIOT).

Figura 3

Cuando en la declaración se capturen más de 40 mil registros, entonces el contribuyente deberá presentar el archivo generado, ante cualquier Administración Descentralizada de Servicios al Contribuyente (ADSC), en disco compacto (CD) o unidad de memoria extraíble (USB), mismos que serán devueltos al contribuyente una vez hechas las validaciones correspondientes.

En cuanto a la fecha límite para su presentación, la LIVA señala que dicha obligación deberá cumplirse a más tardar el día 17 del mes inmediato posterior al que corresponda la información; sin embargo, la regla 4.5.1. de la RMF-16 dispone que tanto las personas morales como las personas físicas presentarán dicha información durante el mes inmediato posterior al que corresponde dicha información, salvo los contribuyentes del RIF, ya que, como se comentó, éstos se encuentran relevados de cumplir con esta obligación.

Así, tenemos que durante el ejercicio se cumplirá tal obligación conforme a lo siguiente, tomando en cuenta que si el último día del plazo cayera en día inhábil, se podrá prorrogar el mismo hasta el siguiente día hábil:

| Mes | Fecha de presentación |

| Enero | Del 1 al 28 o 29 de febrero |

| Febrero | Del 1 al 31 de marzo |

| Marzo | Del 1 al 30 de abril |

| Abril | Del 1 al 31 de mayo |

| Mayo | Del 1 al 30 de junio |

| Junio | Del 1 al 31 de julio |

| Julio | Del 1 al 31 de agosto |

| Agosto | Del 1 al 30 de septiembre |

| Septiembre | Del 1 al 31 de octubre |

| Octubre | Del 1 al 30 de noviembre |

| Noviembre | Del 1 al 31 de diciembre |

| Diciembre | Del 1 al 31 de enero del año siguiente |

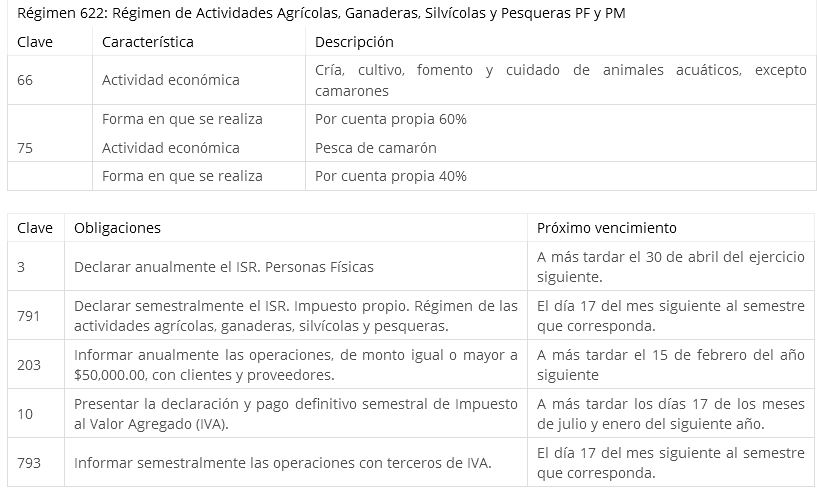

No obstante, las personas morales o personas físicas que se dedican exclusivamente a las actividades del Sector Primario, que cumplen con sus obligaciones del impuesto sobre la renta (ISR) conforme al título II, capítulo VIII, de la LISR, y que optan por presentar sus pagos provisionales del ISR y sus pagos definitivos del IVA, en forma semestral, podrán presentar la DIOT a más tardar el día 17 del mes inmediato siguiente al semestre que corresponda, pero por cada uno de los meses que comprenden el semestre de que se trate (regla 1.13. de la RFA-16), es decir:

| Primer semestre | Segundo semestre |

| Enero | Julio |

| Febrero | Agosto |

| Marzo | Septiembre |

| Abril | Octubre |

| Mayo | Noviembre |

| Junio | Diciembre |

| Fecha de presentación | |

| A más tardar el 17 de julio. | A más tardar el 17 de enero del año siguiente. |

Figura 4

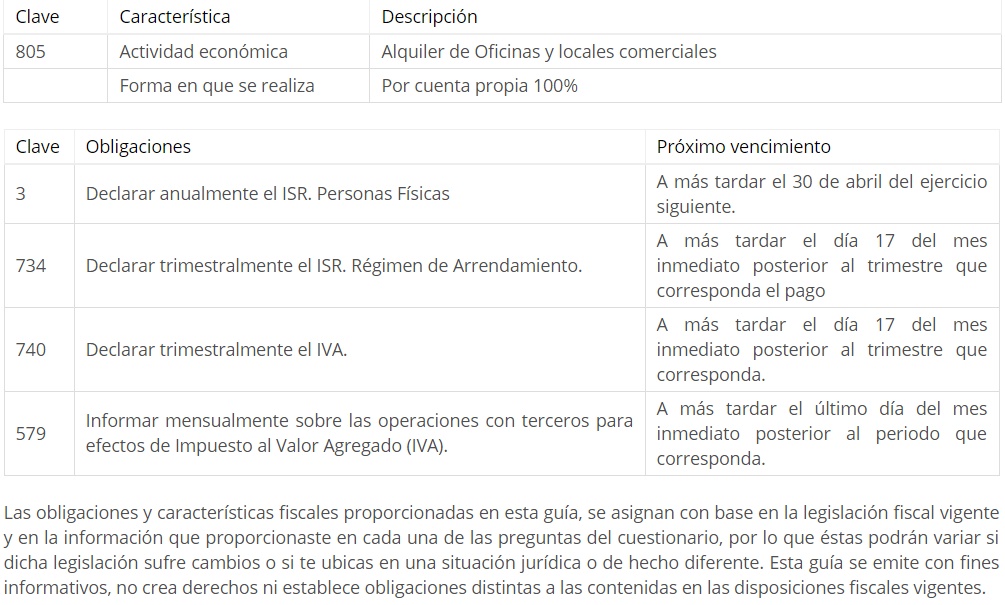

Cabe mencionar que ésta sería la única excepción de presentar la DIOT en forma distinta a la mensual, ya que los contribuyentes que únicamente obtienen ingresos por arrendamiento y cuyos ingresos al mes no rebasan de 10 salarios mínimos al mes ($22,205.00, aproximadamente) pueden optar por presentar sus pagos provisionales del ISR y pagos definitivos del IVA, en forma trimestral, pero la DIOT se deberá presentar en forma mensual (véase figura 1).

Efectos de la DIOT ante otras disposiciones fiscales

Si bien es cierto que la DIOT es una obligación que prevé la LIVA en su artículo 32, fracciones V y VIII, y cuyo cumplimiento vence en el mes siguiente a aquel al que corresponda la información, salvo los del régimen del Sector Primario que optan por efectuar pagos en forma semestral, como ya se comentó, también lo es que en ciertos casos el contribuyente deberá anticipar su presentación.

Tal es el caso de cuando el contribuyente determina un saldo a favor y desea solicitar su devolución, ya que uno de los requisitos que se prevé para que proceda la devolución es que el contribuyente deberá tener presentada la DIOT con anterioridad a la fecha de presentación de la solicitud de devolución (regla 2.3.4. de la RMF-16), por ejemplo:

| Saldo a favor del IVA | Junio de 2016 |

| Fecha de presentación del saldo a favor | 8 de julio de 2016 |

| Fecha de solicitud del saldo a favor | 11 de julio de 2016 |

| Fecha límite para presentar la DIOT (preferentemente) | 10 julio de 2016 |

En este caso, dado que la solicitud del saldo a favor de IVA de junio de 2016 se solicitó el 11 de julio de este mismo año, el contribuyente deberá presentar la DIOT de preferencia a más tardar el 10 de julio de 2016, aunque podría también ser el 11 de julio de 2016 antes de presentar el formato de solicitud de devolución, a pesar de que tenga hasta el 31 de este mismo mes para cumplir con su presentación.

Esta misma situación aplica para las devoluciones automáticas del IVA previsto en la regla 2.3.17. de la RMF-16. La devolución automática consiste en que si el contribuyente cumple con ciertos requisitos, la autoridad fiscal podrá devolver al contribuyente dicho saldo a favor en un plazo máximo de cinco días hábiles, sin que sea necesario presentar el Formato Electrónico de Devoluciones (FED).

En caso de que el contribuyente opte por compensar el saldo a favor del IVA, también deberá haber presentado la DIOT con anterioridad a dicha compensación.

Así, por ejemplo, si el contribuyente decide compensar el saldo a favor del IVA del mes de junio de 2016, contra el pago provisional que debe efectuar del ISR correspondiente al mismo mes, deberá presentar la declaración del mes de junio en la que manifieste el saldo a favor, así como la DIOT de dicho periodo, una vez presentadas éstas, entonces presentará declaración complementaria por obligación no presentada, en la que manifestará su ISR a cargo y en la sección de pago del ISR manifestará la compensación correspondiente.

Es importante comentar que, en caso de que el contribuyente omita presentar la DIOT con anterioridad a la solicitud de devolución o la compensación, la autoridad fiscal podrá considerar por desistida la devolución o que no procede la compensación, ocasionando en este último caso que el contribuyente deba pagar actualizaciones y recargos por la omisión del pago del impuesto a cargo.

Otro de los efectos fiscales que tiene presentar la DIOT, es que los contribuyentes quedarán relevados de presentar la declaración informativa de clientes y proveedores, de acuerdo con la regla 2.8.4.3. de la RMF-16, siempre que hubiesen presentado la citada DIOT por cada uno de los meses del ejercicio de que se trate.

En este caso, es importante comentar que la obligación de presentar la declaración de clientes y proveedores conforme al artículo 86, fracción VIII, y 110, fracción VII, de la LISR vigente hasta el 31 de diciembre de 2013, continúa vigente hasta el ejercicio 2016, de acuerdo con el Artículo Noveno Transitorio, fracción X, de las Disposiciones Transitorias de la LISR para 2014.

También las personas físicas quedarán relevadas de presentar la información que del IVA se les solicita en la declaración anual del ISR (artículo 32, fracción VII, de la LISR), siempre que hayan cumplido en tiempo y forma con la obligación de presentar mensualmente la DIOT del ejercicio de que se trate, de conformidad con el artículo 2.2. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el Diario Oficial de la Federación (DOF), el 26 de diciembre de 2013.

Sanción

La omisión del cumplimiento de esta obligación puede traer como consecuencia que la autoridad fiscal requiera su presentación y por ello se genere una multa, la cual podrá ser de $9,430.00 a $18,860.00. De la misma forma, se genera dicha multa en caso de que dicha información se presente en forma incompleta, con errores o no presentarla en los medios o formatos correspondientes (artículos 81, fracción XXVI, y 82, fracción XXVI, del CFF).

Cabe precisar que se contempla que, en caso de que el contribuyente reincida en su omisión en la infracción, dicha multa se aumentará en 100% por cada nuevo incumplimiento.

Así entonces, si la primera omisión ocasionó una multa de $9,430.00, y hubiera una segunda omisión, la multa ascendería a $18,860.00, y si hubiera una tercera, la multa podría ascender a $28,290.00.

Conclusión

La DIOT comenzó a presentarse desde el ejercicio 2007; sin embargo, los contribuyentes aún omiten cumplir con esta obligación, o bien, el desconocimiento si deben o no presentarla.

El problema surge cuando la autoridad requiere las declaraciones que confirmen el cumplimiento de esta obligación, ocasionando que el contribuyente tenga que desembolsar una cantidad considerable por concepto de multa.

Aunado a que actualmente su presentación es un requisito para que el contribuyente pueda solicitar la devolución del saldo a favor del IVA, o bien, su compensación, además de que puede eximir al contribuyente de cumplir con otras obligaciones fiscales.

Confirma tus conocimientos y responde las siguientes preguntas:

1. En general, los contribuyentes deberán presentar la DIOT cada mes, a más tardar:

____________________________________________________________________________________

____________________________________________________________________________________

2. Los contribuyentes del RIF que además obtengan ingresos por arrendamiento no están obligados a presentar la DIOT por estos últimos ingresos, siempre que:

____________________________________________________________________________________

____________________________________________________________________________________

3. Las personas físicas podrán no presentar la información del IVA que en la declaración anual del ISR se les solicita, siempre que:

____________________________________________________________________________________

____________________________________________________________________________________

Para responder ingresa a:

https://b.socrative.com

/login/student/

Mtro. y E.F. Juan Carlos Victorio Domínguez

Introducción

En esta ocasión abordaremos el tema de los anticipos a cuenta de utilidades a favor de los socios de sociedades y asociaciones civiles que tributan en el título II de la Ley del Impuesto sobre la Renta (LISR), por ejemplo: un despacho de contadores, ingenieros, médicos, arquitectos, entre otros, y de los efectos fiscales en el impuesto sobre la renta (ISR).

Efectos fiscales para las sociedades y asociaciones civiles

Anticipos a cuenta de utilidades (asimilados a salarios)

E

s importante señalar que las sociedades mercantiles, con excepción de las sociedades cooperativas de producción cuando opten por aplicar el estímulo fiscal, no pueden otorgar anticipos a cuenta de utilidades a sus socios, a diferencia de las sociedades y asociaciones civiles que sí lo pueden hacer, ya sea de manera quincenal, mensual, bimestral o trimestral, antes de que termine el ejercicio, ya que de no hacerlo habrá una utilidad y se le aplicará el tratamiento fiscal de los dividendos establecido en la LISR, de conformidad con el artículo 10 y 140 de la misma ley.

En términos del artículo 94, fracción II, de la LISR, se establece que los anticipos a los socios y asociados de las sociedades y asociaciones civiles se asimilan a salarios y que, por tanto, están regulados por el Capítulo I “De los ingresos por salarios y en general por la prestación de un servicio personal subordinado” del Título IV “De las personas físicas” de la LISR, como más adelante analizaremos.

Reparto de utilidades al cierre del ejercicio (dividendos)

En nuestra opinión, sólo podrá hacerse la distribución de dividendos si hay utilidades, como sucede en una sociedad mercantil y cumpliendo los aspectos legales.

Al respecto, el artículo 10 de la LISR establece que las personas morales que distribuyan utilidades o dividendos a sus socios deberán calcular y enterar el impuesto que corresponda a los mismos, aplicando la tasa establecida en el artículo 9 de la LISR (30% del ISR). Para estos efectos, los dividendos o utilidades distribuidos se adicionarán con el ISR que se deba pagar.

Al respecto, en términos del artículo 77 de la LISR, las personas morales que tributan en el título II de la LISR tendrán la obligación de llevar una cuenta de utilidad fiscal neta (Cufin), es decir, determinarán anualmente su utilidad fiscal. Es importante comentar que no es común que las sociedades y las asociaciones civiles lleven la Cufin, por lo que es recomendable que en cada uno de los meses del ejercicio se retiren los remanentes para que al cierre del ejercicio se llegue a un resultado fiscal de cero; sin embargo, a veces no sucede así y por una mala planeación se tiene un resultado y es cuando se deberá llevar dicha cuenta, tal es el caso de una sociedad civil que al final del ejercicio decide repartir las utilidades a sus socios. Los datos son los siguientes:

| Dividendos totales distribuidos en 2016 | $360,000.00 | |

| (–) | Saldo de la Cufin* | 260,000.00 |

| (=) | Dividendos distribuidos que no provienen de la Cufin** | $100,000.00 |

| (+) | ISR que se adiciona | 42,858.00 |

| (=) | Dividendos adicionados | $142,858.00 |

| (×) | Tasa de impuesto | 30% |

| (=) | ISR por dividendos distribuidos a cargo de la persona moral | $42,857.40 |

| Donde: | ||

| Dividendos distribuidos | $100,000.00 | |

| (×) | Factor 2016 | 1.4286 |

| (=) | Resultado | $142,860.00 |

| (×) | Tasa de impuesto 2016 | 30% |

| (=) | ISR que se adiciona | $42,858.00 |

| * No se paga el ISR hasta el monto de la Cufin.

** Dividendos sujetos al pago de impuesto. |

||

La persona moral deberá calcular el ISR correspondiente a dicha distribución, siendo este impuesto a cargo de la propia persona moral adicional al ISR propio, el cual deberá enterarse a más tardar el 17 del mes inmediato posterior a la distribución del dividendo y tendrá el carácter de pago definitivo.

Ahora bien, ¿qué sucede si al final del ejercicio en lugar de tener utilidades se tuvieron pérdidas fiscales? De acuerdo con las disposiciones fiscales no sucede nada, ya que la ley no establece que se tenga que hacer un ajuste por los anticipos que se hayan entregado a los socios o asociados a cuenta de utilidades. También se puede presentar que en ocasiones derivado de la aplicación de los anticipos se tenga una pérdida fiscal, por tanto, se estará a lo dispuesto al Capítulo V “De las pérdidas” del título II de la LISR, el cual podrá disminuirse de la utilidad fiscal de los 10 ejercicios siguientes hasta agotarla.

Anticipos en la declaración anual para efectos del ISR

El artículo 25, fracción IX, de la LISR dispone que las sociedades y asociaciones civiles del título II podrán efectuar las deducciones de los anticipos que entreguen a sus miembros cuando los distribuyan conforme al artículo 94, fracción II, de la LISR, las cuales se asimilarán a salarios, por tanto, será una deducción autorizada, la cual es una opción para evitar caer en simulaciones de que el socio o asociado esté retirando dinero sin tener documentación comprobatoria. Hay que recordar que la autoridad está fiscalizando las salidas de dinero en las empresas sin respaldo o que beneficien a dichas personas sin el pago del impuesto.

A continuación se muestra su efecto en la declaración anual del ejercicio:

| Ingresos acumulables obtenidos en el ejercicio | $1’249,600.00 |

Están incluidos los anticipos a cuenta de utilidades |

|

| (–) | Deducciones autorizadas del ejercicio | 794,200.00 | |

| (–) | PTU pagada en el ejercicio | 16,400.00 | |

| (=) | Utilidad fiscal | $439,000.00 | |

| (–) | Pérdidas fiscales de ejercicios anteriores | 74,000.00 | |

| (=) | Resultado fiscal | $365,000.00 | |

| (x) | Tasa de impuesto | 30% | |

| (=) | ISR del ejercicio | $109,500.00 | |

| (–) | Pagos provisionales de ISR | 92,600.00 | |

| (–) | ISR retenido | 3,600.00 | |

| (=) | Diferencia a cargo | $13,300.00 |

Sin embargo, para poder deducir los anticipos en la declaración anual que se asimilan a salarios es importante que se cumplan con los requisitos contenidos en el artículo 27 de la LISR, entre otros, los siguientes:

| Requisitos | Deducción autorizada | Fundamento legal |

| Que se cuente con un comprobante fiscal | Deben ampararse con un comprobante fiscal.

Es importante comentar que el artículo 29-A, último párrafo, del Código Fiscal de la Federación (CFF) establece que las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 del CFF, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente, por lo tanto, para poder deducir el pago de los anticipos al considerarse asimilados a salarios, se requiere de un comprobante fiscal. Así, se debe timbrar el comprobante, ya que el obligado será la sociedad o la asociación civil. |

Artículo 27, fracción III, de la LISR. |

| Medios de pago | Deberán ser pagadas con los medios autorizados por el Servicio de Administración Tributaria (SAT) cuando éstos rebasen del importe de $2,000.00, como: transferencia electrónica de fondos, cheque nominativo, tarjeta de crédito, de débito o de servicio, o a través de monederos electrónicos; sin embargo, el artículo 43 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR) establece que las erogaciones efectuadas por salarios, y en general por la prestación de un servicio personal subordinado, pagadas en efectivo, podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del comprobante fiscal digital por internet (CFDI) correspondiente por concepto de nómina.

Por lo tanto, si deseas deducir el pago de los anticipos que se asimilan a salarios podrás hacerlo, aunque no sea a través de los medios autorizados por el SAT y los cubras en efectivo, sin importar el monto del pago, si además de cumplir los requisitos aplicables para su deducción se cumple con la obligación de expedir un CFDI. |

Artículo 27, fracción III, de la LISR. |

| Registro contable | Deben estar debidamente registradas en contabilidad y que sean restadas una sola vez. | Artículo 27, fracción IV, de la LISR. |

| Pagos por asimilados a salarios | 1. Efectuar y enterar las retenciones del ISR.

2. Calcular el impuesto anual. 3. Expedir y entregar comprobante fiscal. 4. Solicitar, en su caso, a las personas que contraten el Registro Federal de Contribuyentes (RFC), o bien, cuanto ya hubieran sido inscritas con anterioridad les proporcionen su clave del citado registro. 5. Presentar la declaración informativa por pago de asimilados a salarios en el Anexo 1 del programa Declaración Informativa Múltiple (DIM), a más tardar el 15 de febrero de cada año. Lo anterior de acuerdo con el Artículo Noveno, fracción X, de las disposiciones transitorias de la LISR para 2014. |

Artículo 27, fracción V, segundo párrafo, de la LISR. |

Es importante que se consideren los requisitos anteriores a fin de poder deducir los anticipos que entreguen a los socios o asociados y, como se comentó antes, la de efectuar y enterar la retención de ISR a cargo de tales personas como más adelante analizaremos.

Anticipos en los pagos provisionales para efectos del ISR

Coeficiente de utilidad

Uno de los cuestionamientos es: ¿cuál es el efecto fiscal de los anticipos en los pagos provisionales del ISR? El artículo 14, fracción I, segundo párrafo, de la LISR establece que las personas morales que distribuyan anticipos en los términos de la fracción II del artículo 94 de la LISR, adicionarán a la utilidad fiscal o reducirán de la pérdida fiscal, según corresponda, el monto de los anticipos que, en su caso, hubieran distribuido a sus miembros en los términos de la fracción mencionada, en el ejercicio por el que se calcule el coeficiente, como se muestra a continuación:

| Utilidad fiscal del ejercicio de 2016 para el coeficiente de utilidad aplicable en 2017 | ||

| a) | Si la empresa obtuvo una utilidad fiscal en el ejercicio inmediato anterior, la fórmula quedaría: | |

| CU= | Utilidad fiscal del ejercicio + deducción inmediata + anticipos y rendimientos |

|

| Ingresos nominales | ||

| Pérdida fiscal del ejercicio de 2016 para el coeficiente de utilidad aplicable en 2017 | ||

| b) | Si la empresa obtuvo una pérdida fiscal en el ejercicio inmediato anterior, la fórmula quedaría: | |

| CU= | Pérdida fiscal del ejercicio – (deducción inmediata + anticipos y rendimientos) |

|

| Ingresos nominales | ||

Disminución en la utilidad fiscal

Asimismo, el artículo 14, fracción II, segundo párrafo, de la LISR establece que las sociedades o asociaciones civiles que tributan en el título II de la LISR deberán disminuir de la utilidad fiscal el importe de los anticipos que las mismas distribuyan a sus socios o asociados en los términos del artículo 94, fracción II, de la LISR, como se muestra a continuación:

| Enero | Febrero | Marzo | Abril | Mayo | Junio | ||

| Ingresos nominales del mes | $102,600.00 | $216,400.00 | $324,200.00 | $416,200.00 | $574,200.00 | $694,200.00 | |

| (×) | Coeficiente de utilidad (CU) | 0.1694 | 0.1694 | 0.3240 | 0.3240 | 0.3240 | 0.3240 |

| (=) | Utilidad fiscal estimada del periodo |

$17,380.44 | $36,658.16 | $105,040.80 | $134,848.80 | $186,040.80 | $224,920.80 |

| (–) | Anticipos o rendimientos distribuidos a sus miembros* | 14,000.00 | 28,000.00 | 42,000.00 | 56,000.00 | 70,000.00 | 84,000.00 |

| (=) | Utilidad fiscal previa | $3,380.44 | $8,658.16 | $63,040.80 | $78,848.80 | $116,040.80 | $140,920.80 |

| (–) | Pérdidas fiscales de ejercicios anteriores pendientes de amortizar |

0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| (=) | Utilidad fiscal base del pago provisional | $3,380.44 | $8,658.16 | $63,040.80 | $78,848.80 | $116,040.80 | $140,920.80 |

| (x) | Tasa del artículo 9 de la LISR | 30% | 30% | 30% | 30% | 30% | 30% |

| (=) | ISR causado | $1,014.13 | $2,597.45 | $18,912.24 | $23,654.64 | $34,812.24 | $42,276.24 |

| (–) | Pagos provisionales del ISR efectuados con anterioridad | 0.00 | 890.13 | 2,357.45 | 18,572.24 | 23,182.64 | 34,140.24 |

| (–) | Retenciones del ISR que le hayan efectuado |

124.00 | 240.00 | 340.00 | 472.00 | 672.00 | 846.00 |

| (=) | Pago provisional del ISR | $890.13 | $1,467.32 | $16,214.79 | $4,610.40 | $10,957.60 | $7,290.00 |

| * Deberán disminuir en pagos provisionales los anticipos de manera acumulada. | |||||||

Efectos fiscales para los socios o asociados

Retención del ISR por anticipos distribuidos a los socios (asimilados a salarios)

El artículo 94, fracción II, de la LISR establece que los anticipos a los socios y asociados de las sociedades y asociaciones civiles se asimilan a salarios y que, por tanto, están regulados por el Capítulo I “De los ingresos por salarios y en general por la prestación de un servicio personal subordinado” del Título IV “De las personas físicas” de la LISR. A continuación se muestra un ejemplo de la mecánica para determinar el ISR a cargo de los socios y asociados.

Ejemplo:

Una sociedad civil que tributa en el título II de la LISR entregó en junio de 2016 anticipos a uno de sus socios, por lo que se desea determinar la retención del ISR a cargo por dicho concepto.

| Mes en que se entregó el anticipo a uno de los socios | Junio de 2016 | |

| Monto del anticipo | $10,000.00 | |

| Determinación de la retención de ISR a cargo de junio de 2016 | ||

| Monto del anticipo | $10,000.00 | |

| (–) | Límite inferior (LI) de la tarifa del artículo 96 de la LISR | 8,601.51 |

| (=) | Excedente del LI | $1,398.49 |

| (x) | Porcentaje para aplicarse sobre el excedente del LI | 17.92 |

| (=) | Impuesto previo | $250.61 |

| (+) | Cuota fija | 786.54 |

| (=) | ISR a retener en el mes | $1,037.15 |

| Anticipos | $10,000.00 | |

| (–) | ISR a retener | 1,037.15 |

| (=) | Neto a recibir* | $8,962.85 |

| * Se debe enterar junto con las retenciones que por concepto de sueldos y salarios tengan que enterar o, en su caso, en las fechas establecidas para la misma, en este ejemplo a más tardar el 18 de julio de 2016. Además, es importante expedir el CFDI correspondiente y se recabe la firma inmediatamente. | ||

Cabe señalar que todos los ingresos que se asimilen a salarios están totalmente gravados para el ISR y no tendrán derecho al subsidio para el empleo (SPE).

Retención del ISR por utilidades distribuidas a los socios (dividendos)

Como se comentó antes, en caso de que no se anticipen las utilidades en el ejercicio y si deciden los socios en el siguiente o siguientes ejercicios llevárselas, se le aplicará el tratamiento fiscal de los dividendos establecido en la LISR de conformidad con el artículo 10 y 140 de la misma ley.

Al respecto, el artículo 140, segundo párrafo, de la LISR establece que adicionalmente las personas físicas estarán sujetas a una tasa adicional de 10% sobre los dividendos o utilidades distribuidos por las personas morales residentes en México. Estas últimas estarán obligadas a retener el impuesto cuando distribuyan dichos dividendos o utilidades, y lo enterarán conjuntamente con el pago provisional del periodo que corresponda. El pago realizado por parte de la persona física será definitivo.

No obstante, el Artículo Noveno, fracción XXX, de las disposiciones transitorias de la LISR para 2014 establece que lo anterior aplicará a las utilidades generadas a partir del ejercicio 2014 que sean distribuidas por la persona moral residente en México o establecimiento permanente:

Ejemplo:

Una sociedad civil del título II de la LISR optó por distribuir las utilidades en junio de 2016 (generados en 2014) a una persona física residente en México, las cuales provienen de la Cufin. Los datos son los siguientes:

| Dividendos generados en 2014 | $150,000.00 | ||

| Mes de la distribución | Junio de 2016 | ||

| Determinación del ISR a cargo de la persona física | |||

| Dividendos distribuidos | $150,000.00 | ||

| (×) | Retención de ISR | 10% | |

| (=) | Monto de ISR a retener al socio persona física | $15,000.00 | |

El pago realizado por parte de la persona física será definitivo, por lo que se recomienda retirar las utilidades con base en lo anterior, es decir, evalúe tal procedimiento, ya que es mejor realizar anticipos a cuenta bajo la figura de asimilados a salarios y se evita la retención de 10% del ISR por parte de la sociedad o asociación civil.

En este caso el importe neto a recibir por parte del socio o asociado será el siguiente:

| Dividendos distribuidos | $150,000.00 | |

| (–) | Retención de ISR | 15,000.00 |

| (=) | Neto a recibir | $135,000.00 |

Ahora bien, los socios o asociados que reciban ingresos por dividendos o utilidades durante el ejercicio, deberán acumular la cantidad de $150,000.00 a los demás ingresos en su declaración anual, y el importe de $15,000.00 ya no será acreditable en la declaración anual, por lo que se debe evaluar si conviene retirar las utilidades por esta vía.

Conclusión

En este artículo abordamos el tema de los anticipos a cuenta de utilidades o dividendos distribuidos por las sociedades y asociaciones civiles a los socios y asociados, y su efecto fiscal en el ISR.

Confirma tus conocimientos y responde las siguientes preguntas:

1. Las sociedades y asociaciones civiles que entreguen anticipos a los socios o asociados se deben considerar como:

_________________________________________________________________________________________________________________________________________________________________________________________________________________

2. La retención del ISR correspondiente a los anticipos que entreguen a sus miembros cuando los distribuyan las sociedades y asociaciones civiles del título II de la LISR se deben enterar:

_________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Es uno de los requisitos para que proceda la deducción de los anticipos a los socios o asociados:

_________________________________________________________________________________________________________________________________________________________________________________________________________________

Para responder ingresa a:

https://b.socrative.com/login/student/

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

Introducción

A partir del ejercicio 2016 los contribuyentes que tributan en el Régimen de Incorporación Fiscal (RIF) también podrán obtener ingresos por arrendamiento, o bien, los que ya venían obteniendo ingresos por arrendamiento y además ingresos por actividades empresariales, podrán optar por tributar en el RIF, siempre y cuando cumplan con ciertos requisitos, así como aquellos que obtienen ingresos por arrendamiento y comiencen a realizar actividades empresariales a partir del ejercicio 2016.

No obstante, debemos tomar en cuenta que por los ingresos obtenidos en el régimen de arrendamiento y por los obtenidos en el RIF, se deberán cumplir obligaciones independientes, sobre todo en materia del impuesto sobre la renta (ISR), mismos que comentaremos a continuación.

Inscripción en el Registro Federal de Contribuyentes (RFC)

Con las reformas a la Ley del Impuesto sobre la Renta (LISR) que tuvieron lugar a partir del 1 de enero del ejercicio 2016 conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación (DOF) el 18 de noviembre de 2015, los contribuyentes del RIF podrán obtener además de ingresos por salarios o intereses, ingresos por arrendamiento, o bien, los contribuyentes que venían percibiendo ingresos por arrendamiento y a partir del ejercicio 2016 comiencen a percibir ingresos por actividades empresariales, podrán optar por tributar en el RIF, siempre que la totalidad de los ingresos obtenidos en el ejercicio no excedan de $2’000,000.00 y se cumplan con los demás requisitos previstos en el artículo 111 de la LISR, para poder tributar en este régimen.

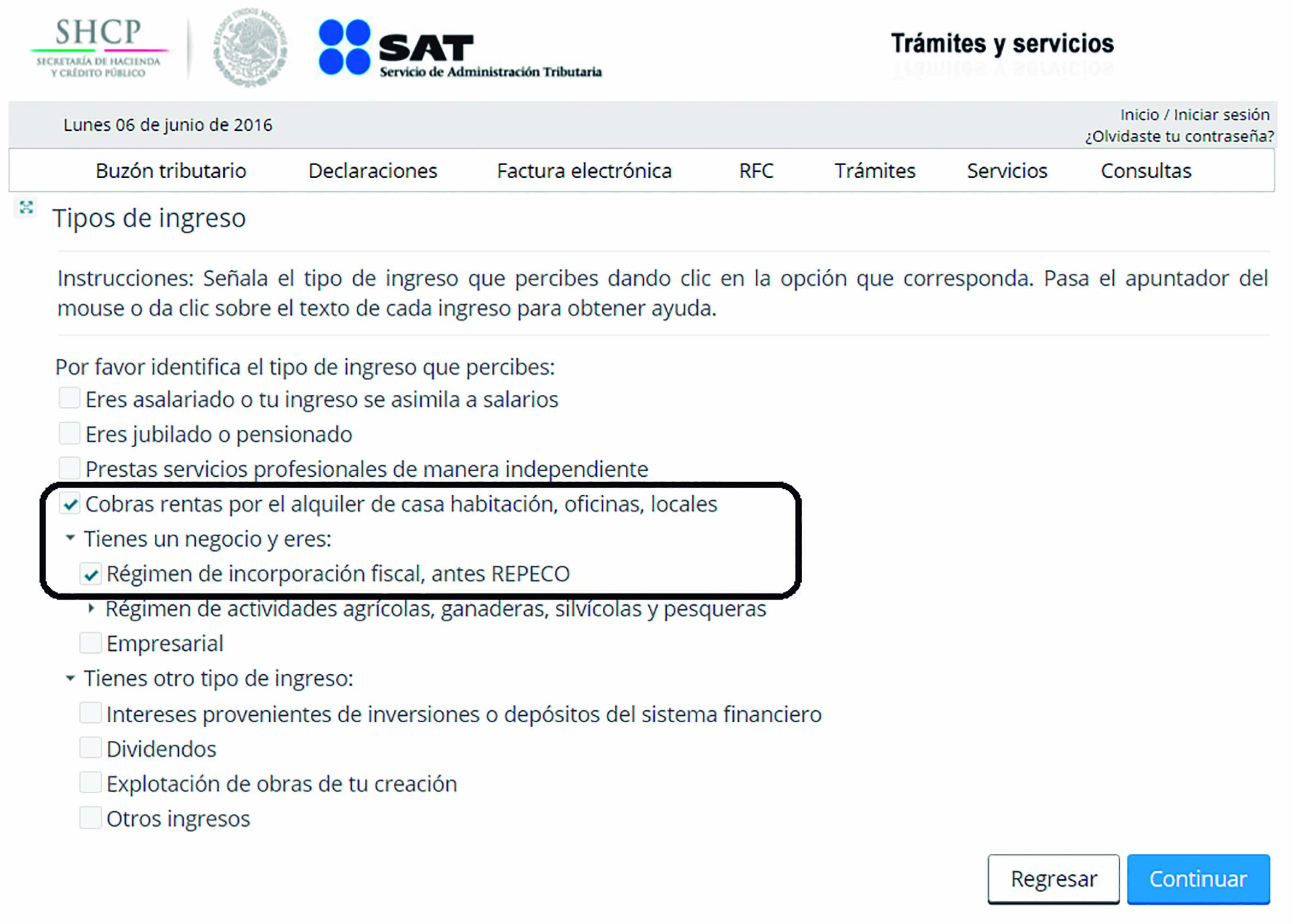

Así entonces, al darse de alta, o bien, al momento de actualizar su situación fiscal ante el Servicio de Administración Tributaria (SAT), a través de su portal de internet podrá seleccionar ambas actividades en forma simultánea, como se muestra a continuación:

|

Pero, ¿qué pasa con los contribuyentes que en 2015 obtuvieron ingresos por arrendamiento y además ingresos por actividades empresariales, que de acuerdo con las disposiciones fiscales vigentes en ese año no podían tributar en el RIF?

Bien, para este tipo de contribuyentes en 2016 se les dio la oportunidad de tributar en este régimen, aun cuando en el ejercicio 2014 y 2015 hubieran tributado en el régimen de las personas físicas con actividades empresariales y profesionales, en cuyo caso debieron haber presentado un caso de aclaración a través de “Mi Portal” conforme a la ficha de trámite 217/CFF “Aviso de opción para que los contribuyentes con actividad empresarial y arrendamiento opten por tributar en el RIF”, a más tardar el 15 de febrero de 2016, además de haber cumplido con los siguientes requisitos, previstos en la regla 2.5.6. de la Resolución Miscelánea Fiscal 2016 (RMF-16), esto es:

• Haber iniciado o reanudado actividades empresariales durante el ejercicio 2014 o por el periodo comprendido entre el 1 de enero y 15 de noviembre de 2015.

• Haber obtenido durante dicho periodo además ingresos por arrendamiento.

• Los ingresos obtenidos en los ejercicios 2014 o 2015, según corresponda, no hayan excedido de $2’000,000.00.

• Se cumplan con las restricciones previstas para el RIF en el artículo 111, fracciones I al V, de la LISR.

• El aviso de inicio o de reanudación de actividades, según corresponda, se haya presentado a más tardar el 15 de noviembre de 2015.

Así entonces, los contribuyentes que desde antes de 2015 venían percibiendo ingresos por actividad empresarial y por arrendamiento, y omitieron presentar el caso de aclaración, deberán continuar tributando en el régimen de las personas físicas con actividades empresariales y profesionales.

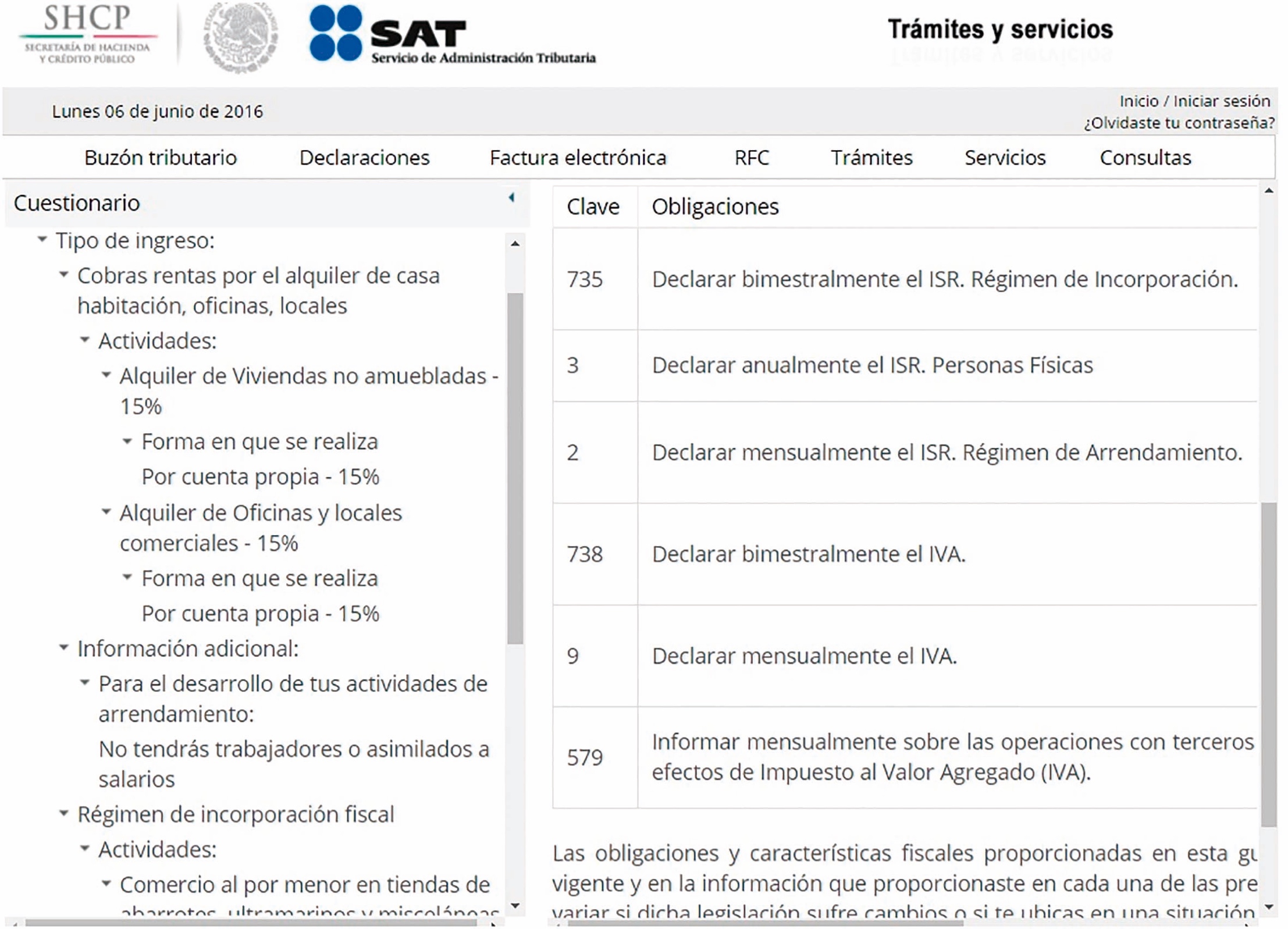

Una vez registradas las actividades correspondientes por arrendamiento y por el RIF, en el RFC se emitirán las obligaciones que según correspondan, por ejemplo:

|

Presentación de declaraciones (definitivas y provisionales)

La regla 3.13.11. de la RMF-16 contempla que los contribuyentes del RIF que además obtengan ingresos por salarios, arrendamiento o intereses, deberán cumplir en forma independiente con las obligaciones fiscales inherentes de cada uno de dichos ingresos previstas en la LISR, y con las que, en su caso, se encuentren afectos a la Ley del Impuesto al Valor Agregado (LIVA).

Así entonces, una de las obligaciones que tendrán los contribuyentes del RIF y del régimen de arrendamiento es la de presentar las siguientes declaraciones:

| RIF | Pagos bimestrales definitivos del ISR. | |

| Pagos bimestrales definitivos del impuesto al valor agregado (IVA). | ||

| Información bimestral de operaciones con proveedores. | ||

| Arrendamiento | Pagos provisionales mensuales del ISR. | |

| Pagos mensuales definitivos del IVA. | ||

| Declaración Informativa mensual de Operaciones con Terceros (DIOT). | ||

| Declaración anual del ISR. |

Como puedes observar, el contribuyente deberá cumplir con las declaraciones del ISR e IVA en forma separada e independiente correspondiente a los ingresos obtenidos por el RIF y por los obtenidos en arrendamiento.

Veamos a continuación un caso práctico de los pagos bimestrales y mensuales que deberá presentar una persona física que se dedica a la compraventa de artículos escolares, y el arrendamiento de un local comercial, correspondiente al periodo comprendido entre mayo y junio de 2016, considerando los siguientes datos:

| Mayo | Junio | |||

| Importe | IVA | Importe | IVA | |

| RIF | ||||

| Ingresos efectivamente cobrados con el público en general | $23,220.00 | N/A | $35,450.00 | N/A |

| Ingresos efectivamente cobrados facturados | 15,270.00 | $2,443.20 | 18,120.00 | $2,899.20 |

| Total | $38,490.00 | $2,443.20 | $53,570.00 | $2,899.20 |

| Mayo | Junio | |||

| Importe | IVA | Importe | IVA | |

| Deducciones autorizadas pagadas gravadas al 16% | $25,350.00 | $4,056.00 | $36,420.00 | $5,827.20 |

| Arrendamiento | Importe | IVA | Importe | IVA |

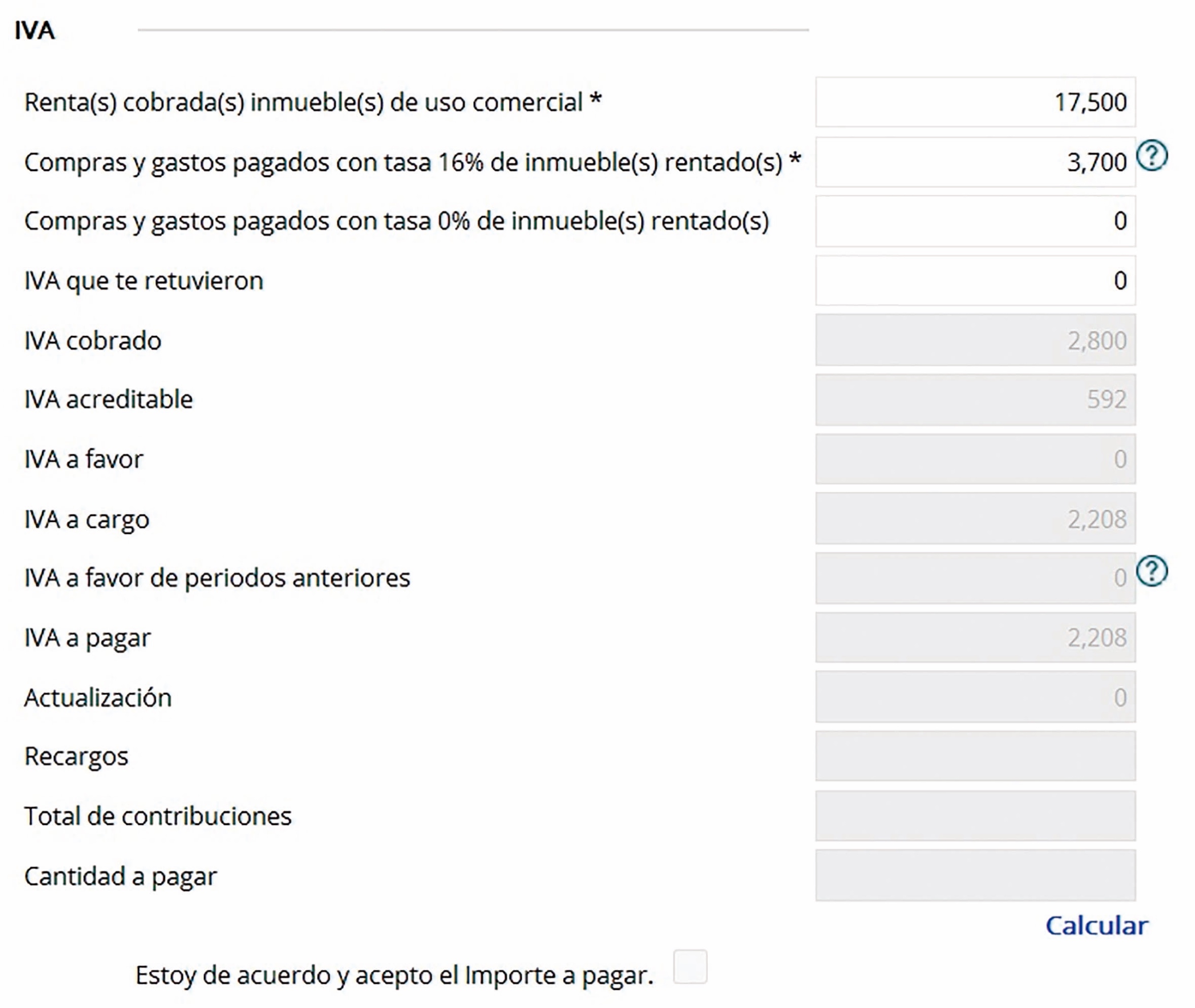

| Ingresos efectivamente cobrados | $17,500.00 | $2,800.00 | $17,500.00 | $2,800.00 |

| Deducciones autorizadas gravadas al 16% | $3,700.00 | $592.00 | $6,400.00 | $1,024.00 |

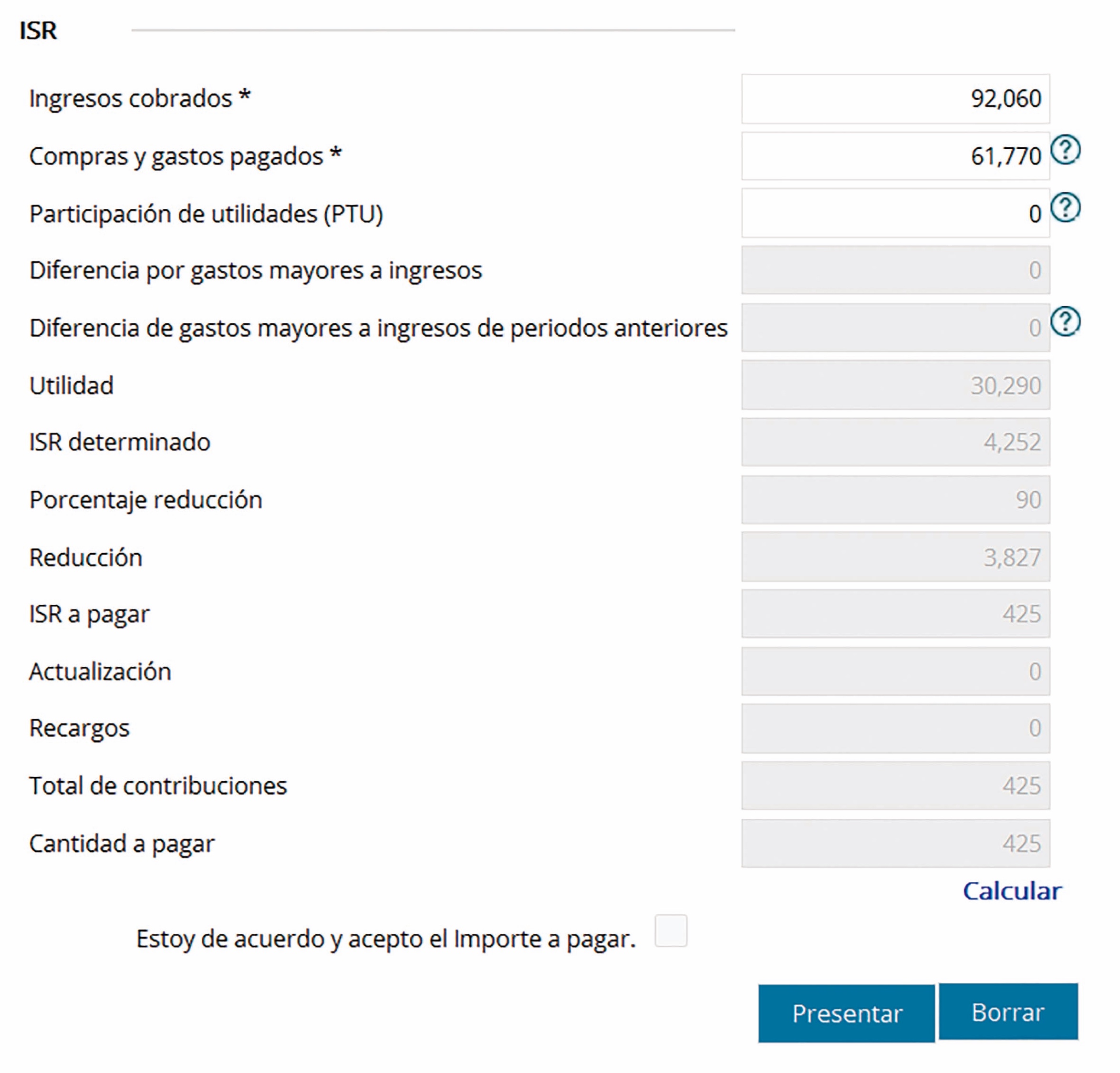

| Pago bimestral del ISR | ||||

| Ingresos efectivamente cobrados en mayo | $38,490.00 | |||

| (+) | Ingresos efectivamente cobrados en junio | 53,570.00 | ||

| (=) | Total de ingresos efectivamente cobrados en el bimestre |

$92,060.00 | ||

| Deducciones autorizadas pagadas en mayo | $25,350.00 | |||

| (+) | Deducciones autorizadas pagadas en junio | 36,420.00 | ||

| (–) | (=) | Total de deducciones autorizadas pagadas en el bimestre |

$61,770.00 | |

| (=) | Base gravable bimestral para el ISR | $30,290.00 | ||

| (–) | Límite inferior (LI) | 20,596.71 | ||

| (=) | Excedente del LI | $9,693.29 | ||

| (x) | Porcentaje del excedente del LI | 21.36 | ||

| (=) | Resultado | $2,070.49 | ||

| (+) | Cuota fija | 2,181.22 | ||

| (=) | ISR bimestral | $4,251.71 | ||

| (x) | Porcentaje de reducción del ISR | 90 | ||

| (=) | ISR a reducir | $3,826.54 | ||

| ISR bimestral | $4,251.71 | |||

| (–) | ISR a reducir | 3,826.54 | ||

| (=) | ISR reducido | $425.17 | ||

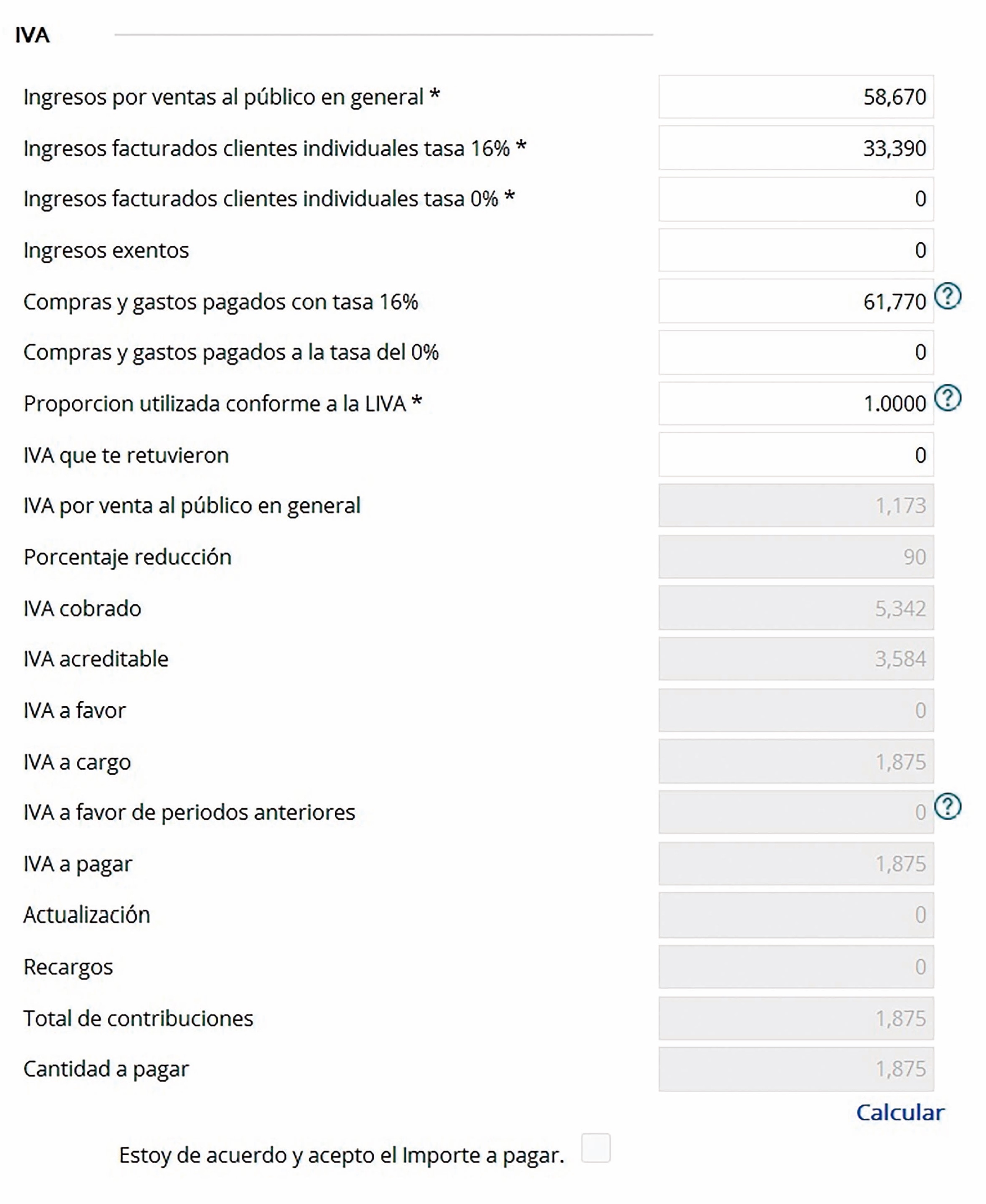

| Pago bimestral del IVA | ||||

| Público en general | ||||

| Actos o actividades cobrados en mayo con el público en general |

$23,220.00 | |||

| (+) | Actos o actividades cobrados en junio con el público en general |

35,450.00 | ||

| (=) | Total de actos o actividades efectivamente cobrados en el bimestre | $58,670.00 | ||

| (×) | Porcentaje IVA | 2 | ||

| (=) | IVA por pagar | $1,173.40 | ||

| (x) | Porcentaje de reducción del IVA | 90 | ||

| (=) | IVA a reducir | $1,056.06 | ||

| IVA bimestral | $1,173.40 | |||

| (–) | IVA a reducir | 1,056.06 | ||

| (=) | IVA reducido por realizar operaciones con el público en general |

$117.34 | ||

| Facturados | ||||

| IVA trasladado en mayo | $2,443.20 | |||

| (+) | IVA trasladado en junio | 2,899.20 | ||

| (=) | Total de IVA trasladado en el bimestre | $5,342.40 | ||

| (–) | IVA proporcionalmente acreditable | 3,583.64 | ||

| (=) | IVA por pagar por operaciones facturadas | $1,758.76 | ||

| Donde: | ||||

| IVA acreditable en mayo | $4,056.00 | |||

| IVA acreditable en junio | 5,827.20 | |||

| Total de IVA acreditable | $9,883.20 | |||

| (x) | Proporción | 0.3626 | ||

| Actos o actividades cobrados en el bimestre facturados | $33,390.00 | |||

| (÷) Total de actos o actividades cobrados en el bimestre |

92,060.00 | |||

| (=) | IVA proporcionalmente acreditable | $3,583.64 | ||

| IVA por pagar | ||||

| IVA reducido por pagar por operaciones con el público en general | $117.34 | |||

| (+) | IVA por pagar por operaciones facturadas | 1,758.76 | ||

| (=) | Total de IVA a pagar | $1,876.10 |

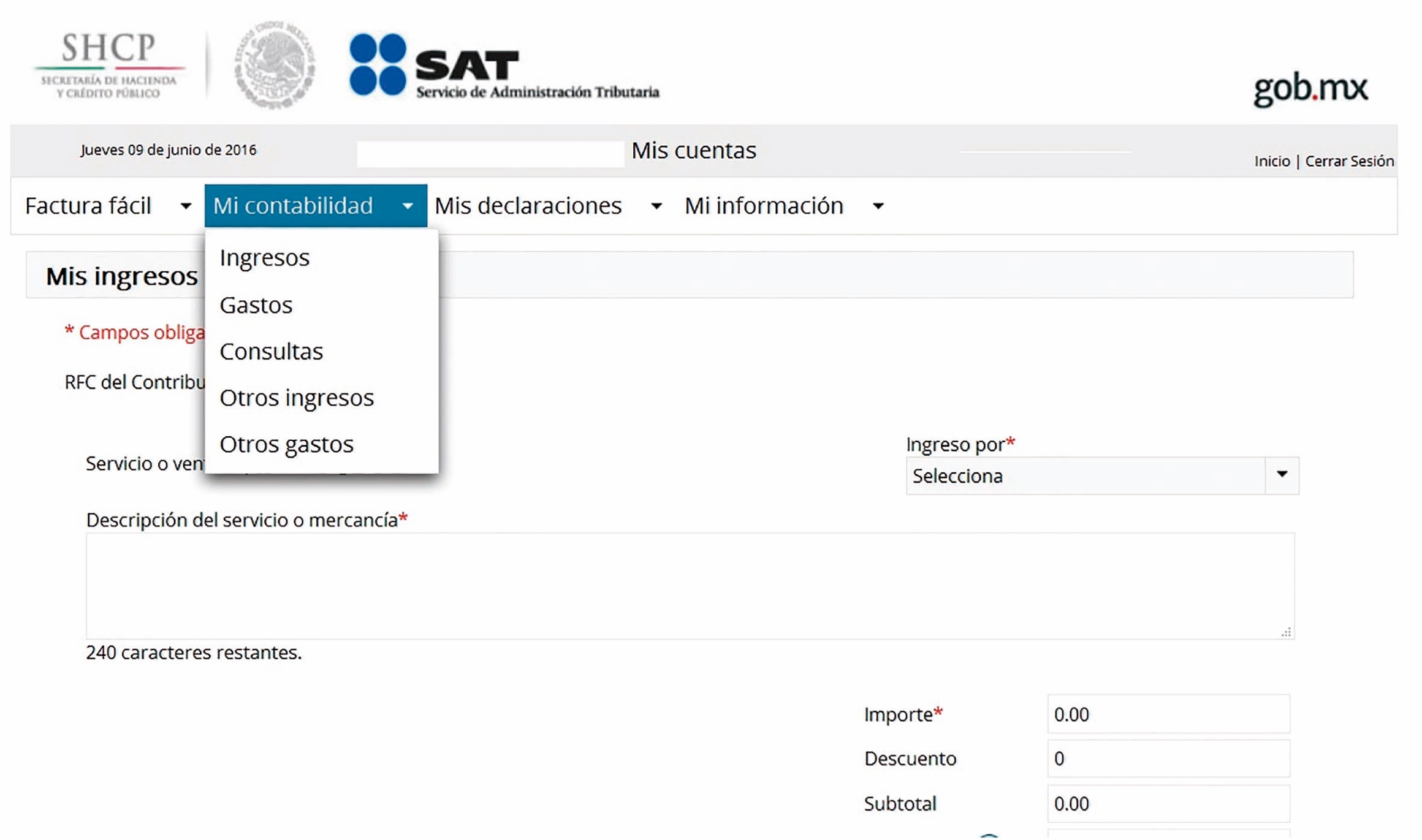

El llenado de la declaración a través de la herramienta electrónica “Mis cuentas” sería de la siguiente manera:

|

|

| Determinación de los pagos mensuales por arrendamiento (deducción opcional) | |||

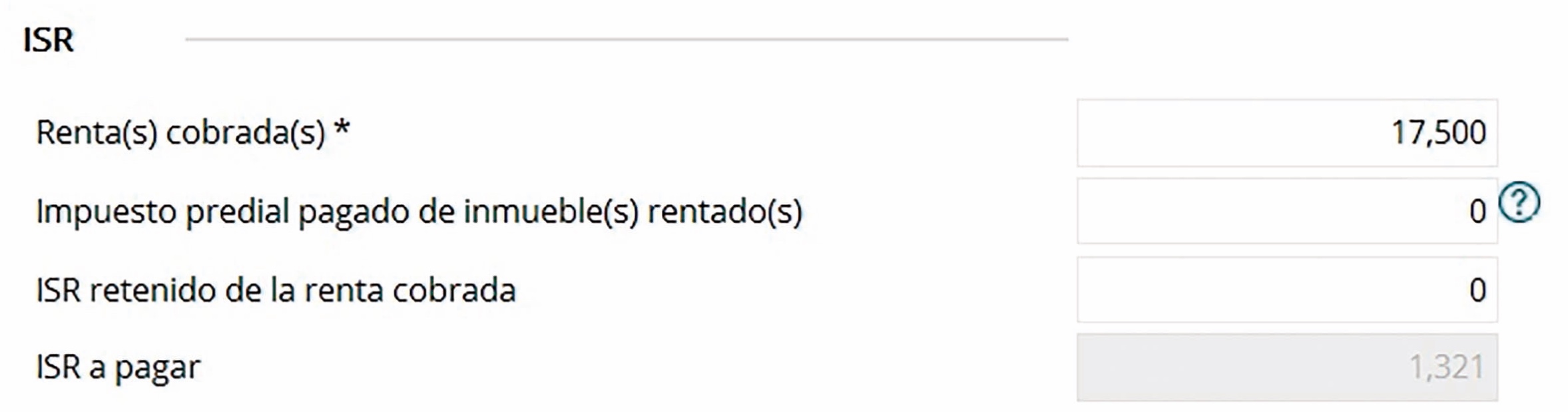

| Pago provisional mensual del ISR | |||

| Mayo | Junio | ||

| Ingresos efectivamente cobrados | $17,500.00 | $17,500.00 | |

| (–) | Deducción opcional 35% | 6,125.00 | 6,125.00 |

| (=) | Base gravable ISR | $11,375.00 | $11,375.00 |

| (–) | LI | 10,298.36 | 10,298.36 |

| (=) | Excedente del LI | $1,076.64 | $1,076.64 |

| (×) | Porcentaje | 21.36 | 21.36 |

| Mayo | Junio | ||

| (=) | Resultado | $229.97 | $229.97 |

| (+) | Cuota fija | 1,090.61 | 1,090.61 |

| (=) | ISR mensual | $1,320.58 | $1,320.58 |

| Pago definitivo mensual del IVA | |||

| Mayo | Junio | ||

| IVA trasladado | $2,800.00 | $2,800.00 | |

| (–) | IVA acreditable | 592.00 | 1,024.00 |

| (=) | IVA por pagar | $2,208.00 | $1,776.00 |

El llenado de la declaración del mes de mayo en la herramienta electrónica “Mis cuentas” se haría de la siguiente manera:

|

|

Como puedes apreciar, las declaraciones bimestrales correspondientes por los ingresos obtenidos por el RIF y las declaraciones mensuales correspondientes a los ingresos obtenidos por el régimen de arrendamiento se deberán calcular de manera independiente, ya que para ISR son regímenes diferentes y el impuesto se determina en forma distinta, de conformidad con los artículos 111 y 116 de la LISR.

También se debe tomar en cuenta que las deducciones personales para cada régimen son distintas y limitadas en cuanto a los ingresos por arrendamiento.

En materia del IVA, a pesar de que no hay regímenes para este impuesto, la propia LIVA contempla la determinación del impuesto de manera diferente, siendo para arrendamiento el artículo 5o.-D de la LIVA, y para el RIF el artículo 5o.-E de la misma ley.

Declaración bimestral informativa de proveedores

El artículo 112, fracción VIII, contempla que los contribuyentes del RIF deberán presentar en forma bimestral una declaración en la que informen las operaciones realizadas con sus proveedores en el bimestre inmediato anterior; no obstante, la regla 2.9.3. de la RMF-16 dispone que se tendrá por cumplida dicha obligación cuando los contribuyentes registren sus operaciones en la herramienta electrónica “Mis cuentas” a través del portal del SAT.

Asimismo, se menciona en el segundo párrafo de la citada regla que en caso de que el contribuyente del RIF no hubiese realizado operaciones, se dará por cumplida la obligación cuando el contribuyente presente la declaración bimestral correspondiente en “ceros”.

Declaración Informativa de Operaciones con Terceros

Para efectos del RIF, el artículo 5o.-E, último párrafo, de la LIVA señala que los contribuyentes de este régimen no estarán obligados a presentar DIOT, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior, de conformidad con el artículo 112, fracción VIII, de la LISR.

Así entonces, los contribuyentes del RIF no están obligados a presentar DIOT; sin embargo, si además realizan actos o actividades por el régimen de arrendamiento sí estarán obligados a presentar esta declaración informativa de conformidad con el artículo 32, fracción VIII, de la LIVA, en este caso sólo se informará de las erogaciones realizadas por el régimen de arrendamiento.

Sin embargo, cabe mencionar, que la regla 4.5.4. de la RMF-16 dispone que cuando los contribuyentes del RIF además obtengan ingresos por arrendamiento y opten en este último caso por aplicar la deducción opcional conforme a la LISR quedarán liberados de presentar la DIOT por las operaciones correspondientes al régimen de arrendamiento, siempre que registren sus operaciones a través de la herramienta electrónica “Mis cuentas”.

En este caso, si el contribuyente decide cambiar la opción de la deducción opcional a la de deducciones autorizadas en la declaración anual, como lo prevé el artículo 196 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), entonces el contribuyente deberá presentar de forma retroactiva la DIOT por cada uno de los meses del ejercicio, y en la correspondiente a diciembre se incluirán todas las operaciones del ejercicio. Tales declaraciones se deberán presentar dentro del mes siguiente a aquel en que se haya presentado la declaración anual.

Así entonces, tenemos que si el contribuyente presenta su declaración anual del ejercicio 2016 en abril de 2017, y en la cual cambia la opción a deducciones autorizadas, entonces a más tardar en mayo de 2017 deberá presentar la DIOT por cada uno de los meses de enero a noviembre de 2016 “sin operaciones”, y la correspondiente a diciembre de 2016 deberá relacionar todas las operaciones realizadas con sus proveedores en el ejercicio 2016.

Declaración anual del ISR

De acuerdo con el artículo 150 de la LISR, las personas físicas que obtengan ingresos en un año de calendario, estarán obligadas a presentar declaración en la que determinen el ISR del ejercicio, misma que se presentará en abril del año siguiente, excepto por aquellos ingresos exentos y por los que se haya pagado impuesto definitivo.

Así entonces, cuando el contribuyente obtiene ingresos por el RIF y por arrendamiento, sólo presentará declaración anual por los ingresos de arrendamiento, ya que los pagos del RIF del ISR se consideran como definitivos.

En este caso, la persona física para determinar el ISR del ejercicio podrá disminuir las deducciones personales, así como el estímulo fiscal por ahorro en las cuentas personales de retiro o el pago de colegiaturas escolares. Además de informar, en su caso, de los datos informativos obligatorios previstos en los artículos 90, segundo párrafo y 150, segundo párrafo, de la LISR.

Como ejemplo, se muestran los pagos bimestrales que realizó la persona física por el RIF, así como los pagos provisionales mensuales por el régimen de arrendamiento y las deducciones personales que realizó la persona física para determinar el ISR del ejercicio:

| Ingresos del RIF | ||||

| Bimestre | Ingresos del periodo |

Deducciones del periodo |

Base del impuesto |

ISR bimestral |

| Ene-feb | $46,300.00 | $34,200.00 | $12,100.00 | $884.77 |

| Mar-abr | $53,200.00 | $27,600.00 | $25,600.00 | $3,249.92 |

| May-jun | $47,800.00 | $46,200.00 | $1,600.00 | $57.94 |

| Jul-ago | $56,700.00 | $35,800.00 | $20,900.00 | $2,246.00 |

| Sep-oct | $65,400.00 | $55,000.00 | $10,400.00 | $709.81 |

| Nov-dic | $75,400.00 | $46,200.00 | $29,200.00 | $4,018.88 |

| Ingresos por arrendamiento | ||||

| Mes | Ingresos | Deducción opcional |

Base del impuesto |

ISR mensual |

| (–) | (=) | |||

| Enero | $15,000.00 | $5,250.00 | $9,750.00 | $992.35 |

| Febrero | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Marzo | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Abril | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Mayo | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Junio | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Julio | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Agosto | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Septiembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Octubre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Noviembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Diciembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Total | $180,000.00 | $63,000.00 | $117,000.00 | $11,908.19 |

| Deducciones personales | ||||

| Gastos médicos | $13,700.00 | |||

El impuesto del ejercicio se determinó de la siguiente manera:

| Total de ingresos | $180,000.00 | |

| (–) | Deducciones autorizadas | 63,000.00 |

| (–) | Deducciones personales | 13,700.00 |

| (=) | Base del ISR | $103,300.00 |

| (–) | LI | 103,218.01 |

| (=) | Excedente del LI | $81.99 |

| (x) | Porcentaje del excedente del LI | 17.92 |

| (=) | Resultado | $14.69 |

| (+) | Cuota fija | 9,438.47 |

| (=) | ISR del ejercicio | $9,453.16 |

| (–) | Pagos provisionales | 11,908.19 |

| (=) | Saldo a favor del ISR | –$2,455.03 |

En relación con la información anual del IVA, el artículo 2.2. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF el 26 de diciembre de 2013, señala que las personas obligadas a presentar la información del IVA solicitada en las declaraciones del ISR, podrán optar por no presentarla siempre que cumplan en tiempo y forma con la obligación de presentar mensualmente la DIOT.

Así entonces, si por el régimen de arrendamiento se presentó esta declaración por cada uno de los meses del ejercicio dentro del mes siguiente al que corresponda la citada información, no estará obligado a informar el IVA en la declaración anual, pero, ¿qué pasa con el contribuyente que optó por la facilidad prevista en la regla 4.5.4. de la RMF-16, que prevé que se encuentra relevado de presentar esta declaración? En este caso se consideraría que tampoco está obligado a presentar la información anual del IVA, siempre que se hayan cumplido con los requisitos para poder aplicar dicha facilidad; sin embargo, es conveniente confirmar esta apreciación con la misma autoridad fiscal.

Contabilidad electrónica

De acuerdo con el artículo 112, fracción III, de la LISR, los contribuyentes del RIF están obligados a registrar sus ingresos, egresos, inversiones y deducciones del ejercicio correspondiente en la herramienta electrónica “Mis cuentas”, de conformidad con la regla 2.8.1.5. de la RMF-16.

Como ya es sabido, aquellas operaciones que se encuentran amparadas con un comprobante fiscal digital por internet (CFDI) no será necesario ingresarlas en dicha herramienta toda vez que ya se encuentran registradas en la base de datos del SAT. En este caso deberán registrarse los ingresos o egresos efectuados por la actividad del RIF por los cuales no se cuenta con un comprobante fiscal.

En relación con el régimen de arrendamiento, si el contribuyente optó por la deducción opcional, no se encuentra obligada a llevar contabilidad de conformidad con el artículo 118, fracción II, de la LISR; no obstante, si por dichas operaciones se encuentran afectas al IVA, entonces sí deberán llevar contabilidad electrónica conforme al Código Fiscal de la Federación (CFF) y su reglamento, así como aquellos contribuyentes que no tomen la deducción opcional para efectos del ISR.

No obstante, la misma regla 2.8.1.5., así como las reglas 2.8.1.6. y 2.8.1.7. disponen en cierta forma que los contribuyentes del régimen de arrendamiento podrán optar por llevar la contabilidad a través de la herramienta electrónica “Mis cuentas”, en cuyo caso quedarán relevadas de enviar la información de ésta al SAT.

En este caso, es importante precisar que la opción citada debió tomarse desde el inicio del ejercicio, debiendo presentar un caso de aclaración ante dicha dependencia a través de su portal (regla 2.8.1.19. de la RMF-16). Cabe precisar que para la opción correspondiente al ejercicio 2016 el citado caso de aclaración debió presentarse a más tardar el 30 de abril de 2016, conforme al Artículo Décimo Transitorio de la Primera Modificación a la RMF-16, publicada en el DOF el 1 de abril de 2016.

Luego entonces, si el contribuyente no ejerció la opción deberá entonces por los ingresos por arrendamiento llevar su contabilidad electrónica conforme al CFF y su reglamento, además de estar obligado a enviarla mensualmente al SAT, salvo, como ya se mencionó, que opte por la deducción opcional y no se encuentre obligado al pago del IVA; no obstante, si el contribuyente inició operaciones posteriormente al 30 de abril de 2016, podrá ejercer la opción de llevar la contabilidad a través de “Mis cuentas” presentado el caso de aclaración correspondiente.

En caso de optar por llevar la contabilidad a través de la herramienta electrónica “Mis cuentas” deberá seleccionar, en su caso, si se trata de un ingreso o gasto u otros ingresos o gastos, según corresponda.

|

Cabe precisar que en cada caso habrá que distinguir si el ingreso o gasto proviene del RIF o del régimen de arrendamiento.

Conclusión

Es importante tomar en cuenta que cuando se obtienen ingresos por el RIF y por arrendamiento, a pesar de que por ambos ingresos se encuentra el contribuyente a pagar ISR y en algunos casos IVA, su determinación y el cumplimiento de las obligaciones fiscales previstas en las leyes correspondientes deberán cumplirse de manera separada.

Confirma tus conocimientos y responde las siguientes preguntas:

1. Las personas físicas que inicien actividades empresariales durante el ejercicio 2016 y que además perciban ingresos por arrendamiento podrán tributar en el RIF por los ingresos de sus actividades empresariales, siempre que además cumplan con los requisitos previstos por la ley:

□ Verdadero □ Falso

2. Una persona física que percibe ingresos por arrendamiento de bienes inmuebles y que además tributa en el RIF deberá presentar conjuntamente sus pagos provisionales en una sola declaración que integre todos sus ingresos:

□ Verdadero □ Falso