L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

Introducción

A partir del ejercicio 2016 los contribuyentes que tributan en el Régimen de Incorporación Fiscal (RIF) también podrán obtener ingresos por arrendamiento, o bien, los que ya venían obteniendo ingresos por arrendamiento y además ingresos por actividades empresariales, podrán optar por tributar en el RIF, siempre y cuando cumplan con ciertos requisitos, así como aquellos que obtienen ingresos por arrendamiento y comiencen a realizar actividades empresariales a partir del ejercicio 2016.

No obstante, debemos tomar en cuenta que por los ingresos obtenidos en el régimen de arrendamiento y por los obtenidos en el RIF, se deberán cumplir obligaciones independientes, sobre todo en materia del impuesto sobre la renta (ISR), mismos que comentaremos a continuación.

Inscripción en el Registro Federal de Contribuyentes (RFC)

Con las reformas a la Ley del Impuesto sobre la Renta (LISR) que tuvieron lugar a partir del 1 de enero del ejercicio 2016 conforme al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación (DOF) el 18 de noviembre de 2015, los contribuyentes del RIF podrán obtener además de ingresos por salarios o intereses, ingresos por arrendamiento, o bien, los contribuyentes que venían percibiendo ingresos por arrendamiento y a partir del ejercicio 2016 comiencen a percibir ingresos por actividades empresariales, podrán optar por tributar en el RIF, siempre que la totalidad de los ingresos obtenidos en el ejercicio no excedan de $2’000,000.00 y se cumplan con los demás requisitos previstos en el artículo 111 de la LISR, para poder tributar en este régimen.

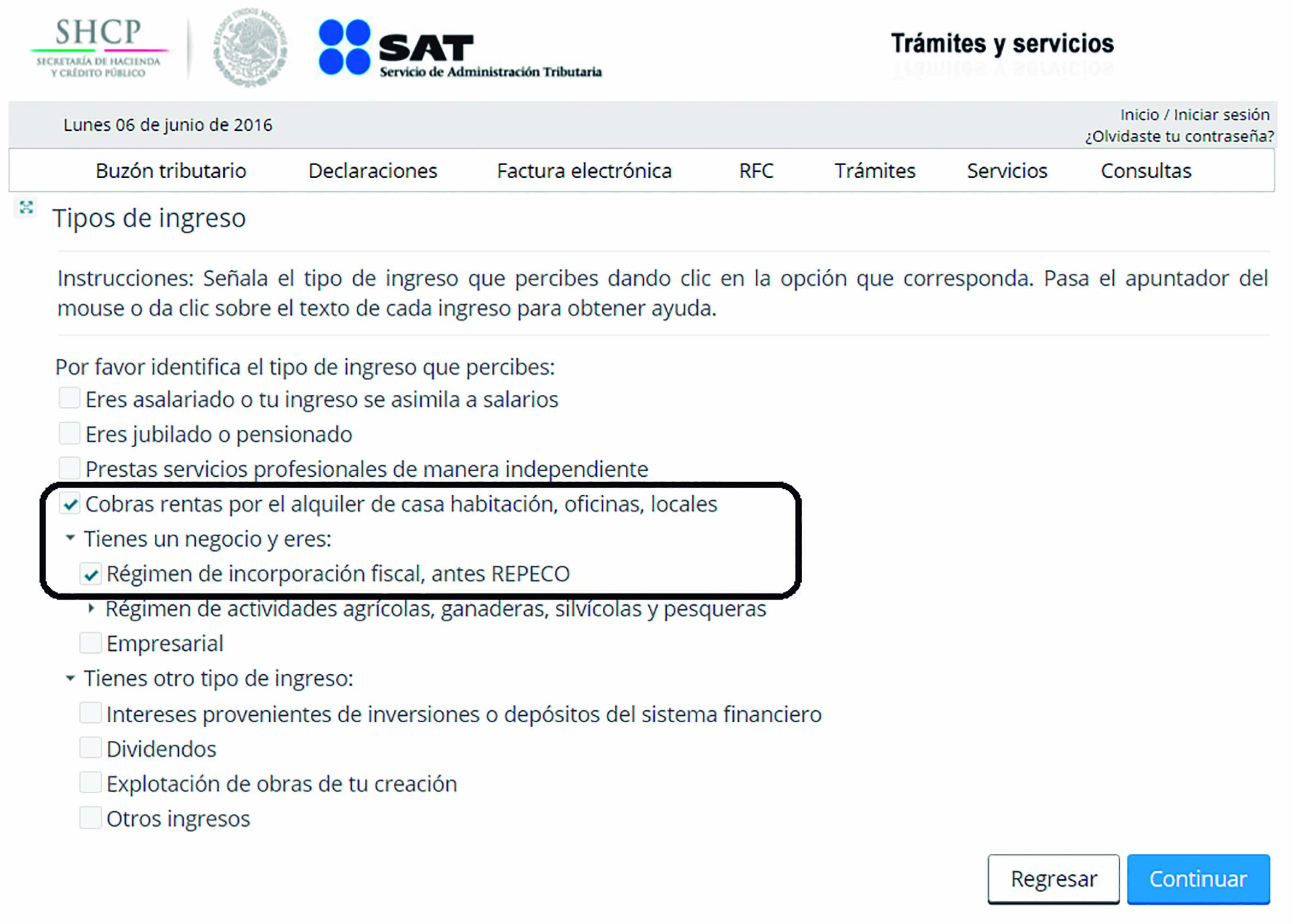

Así entonces, al darse de alta, o bien, al momento de actualizar su situación fiscal ante el Servicio de Administración Tributaria (SAT), a través de su portal de internet podrá seleccionar ambas actividades en forma simultánea, como se muestra a continuación:

|

Pero, ¿qué pasa con los contribuyentes que en 2015 obtuvieron ingresos por arrendamiento y además ingresos por actividades empresariales, que de acuerdo con las disposiciones fiscales vigentes en ese año no podían tributar en el RIF?

Bien, para este tipo de contribuyentes en 2016 se les dio la oportunidad de tributar en este régimen, aun cuando en el ejercicio 2014 y 2015 hubieran tributado en el régimen de las personas físicas con actividades empresariales y profesionales, en cuyo caso debieron haber presentado un caso de aclaración a través de “Mi Portal” conforme a la ficha de trámite 217/CFF “Aviso de opción para que los contribuyentes con actividad empresarial y arrendamiento opten por tributar en el RIF”, a más tardar el 15 de febrero de 2016, además de haber cumplido con los siguientes requisitos, previstos en la regla 2.5.6. de la Resolución Miscelánea Fiscal 2016 (RMF-16), esto es:

• Haber iniciado o reanudado actividades empresariales durante el ejercicio 2014 o por el periodo comprendido entre el 1 de enero y 15 de noviembre de 2015.

• Haber obtenido durante dicho periodo además ingresos por arrendamiento.

• Los ingresos obtenidos en los ejercicios 2014 o 2015, según corresponda, no hayan excedido de $2’000,000.00.

• Se cumplan con las restricciones previstas para el RIF en el artículo 111, fracciones I al V, de la LISR.

• El aviso de inicio o de reanudación de actividades, según corresponda, se haya presentado a más tardar el 15 de noviembre de 2015.

Así entonces, los contribuyentes que desde antes de 2015 venían percibiendo ingresos por actividad empresarial y por arrendamiento, y omitieron presentar el caso de aclaración, deberán continuar tributando en el régimen de las personas físicas con actividades empresariales y profesionales.

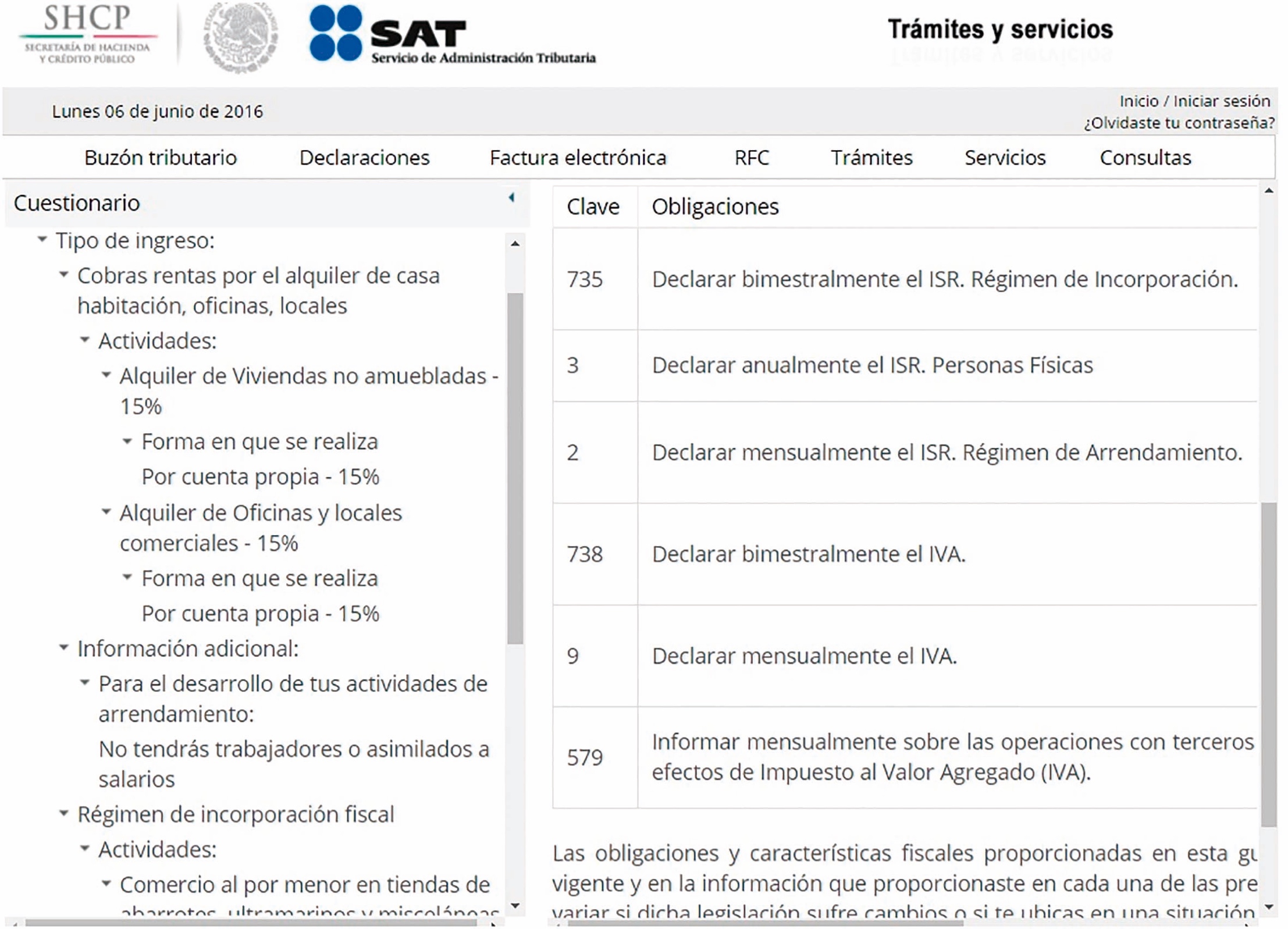

Una vez registradas las actividades correspondientes por arrendamiento y por el RIF, en el RFC se emitirán las obligaciones que según correspondan, por ejemplo:

|

Presentación de declaraciones (definitivas y provisionales)

La regla 3.13.11. de la RMF-16 contempla que los contribuyentes del RIF que además obtengan ingresos por salarios, arrendamiento o intereses, deberán cumplir en forma independiente con las obligaciones fiscales inherentes de cada uno de dichos ingresos previstas en la LISR, y con las que, en su caso, se encuentren afectos a la Ley del Impuesto al Valor Agregado (LIVA).

Así entonces, una de las obligaciones que tendrán los contribuyentes del RIF y del régimen de arrendamiento es la de presentar las siguientes declaraciones:

| RIF | Pagos bimestrales definitivos del ISR. | |

| Pagos bimestrales definitivos del impuesto al valor agregado (IVA). | ||

| Información bimestral de operaciones con proveedores. | ||

| Arrendamiento | Pagos provisionales mensuales del ISR. | |

| Pagos mensuales definitivos del IVA. | ||

| Declaración Informativa mensual de Operaciones con Terceros (DIOT). | ||

| Declaración anual del ISR. |

Como puedes observar, el contribuyente deberá cumplir con las declaraciones del ISR e IVA en forma separada e independiente correspondiente a los ingresos obtenidos por el RIF y por los obtenidos en arrendamiento.

Veamos a continuación un caso práctico de los pagos bimestrales y mensuales que deberá presentar una persona física que se dedica a la compraventa de artículos escolares, y el arrendamiento de un local comercial, correspondiente al periodo comprendido entre mayo y junio de 2016, considerando los siguientes datos:

| Mayo | Junio | |||

| Importe | IVA | Importe | IVA | |

| RIF | ||||

| Ingresos efectivamente cobrados con el público en general | $23,220.00 | N/A | $35,450.00 | N/A |

| Ingresos efectivamente cobrados facturados | 15,270.00 | $2,443.20 | 18,120.00 | $2,899.20 |

| Total | $38,490.00 | $2,443.20 | $53,570.00 | $2,899.20 |

| Mayo | Junio | |||

| Importe | IVA | Importe | IVA | |

| Deducciones autorizadas pagadas gravadas al 16% | $25,350.00 | $4,056.00 | $36,420.00 | $5,827.20 |

| Arrendamiento | Importe | IVA | Importe | IVA |

| Ingresos efectivamente cobrados | $17,500.00 | $2,800.00 | $17,500.00 | $2,800.00 |

| Deducciones autorizadas gravadas al 16% | $3,700.00 | $592.00 | $6,400.00 | $1,024.00 |

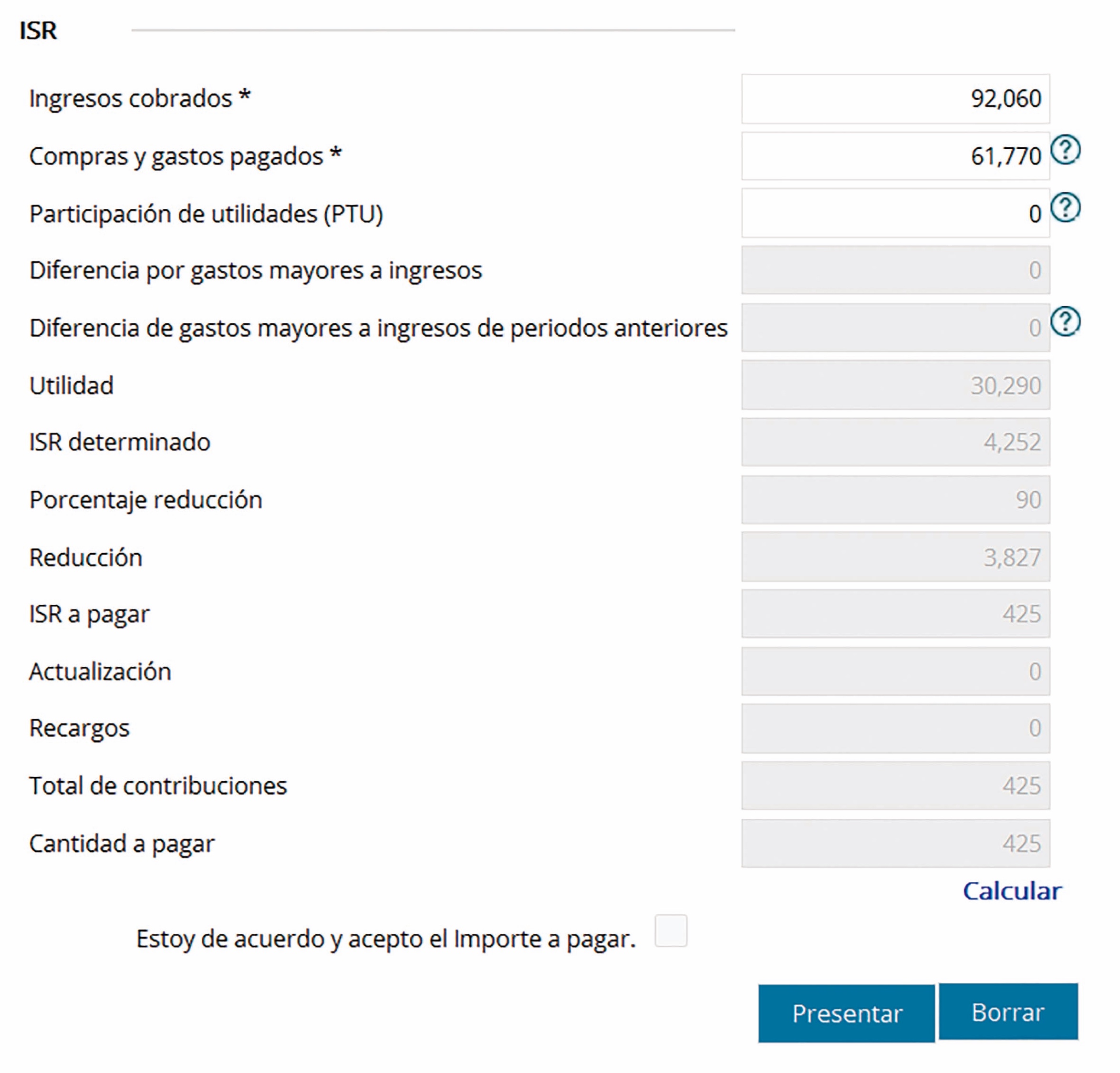

| Pago bimestral del ISR | ||||

| Ingresos efectivamente cobrados en mayo | $38,490.00 | |||

| (+) | Ingresos efectivamente cobrados en junio | 53,570.00 | ||

| (=) | Total de ingresos efectivamente cobrados en el bimestre |

$92,060.00 | ||

| Deducciones autorizadas pagadas en mayo | $25,350.00 | |||

| (+) | Deducciones autorizadas pagadas en junio | 36,420.00 | ||

| (–) | (=) | Total de deducciones autorizadas pagadas en el bimestre |

$61,770.00 | |

| (=) | Base gravable bimestral para el ISR | $30,290.00 | ||

| (–) | Límite inferior (LI) | 20,596.71 | ||

| (=) | Excedente del LI | $9,693.29 | ||

| (x) | Porcentaje del excedente del LI | 21.36 | ||

| (=) | Resultado | $2,070.49 | ||

| (+) | Cuota fija | 2,181.22 | ||

| (=) | ISR bimestral | $4,251.71 | ||

| (x) | Porcentaje de reducción del ISR | 90 | ||

| (=) | ISR a reducir | $3,826.54 | ||

| ISR bimestral | $4,251.71 | |||

| (–) | ISR a reducir | 3,826.54 | ||

| (=) | ISR reducido | $425.17 | ||

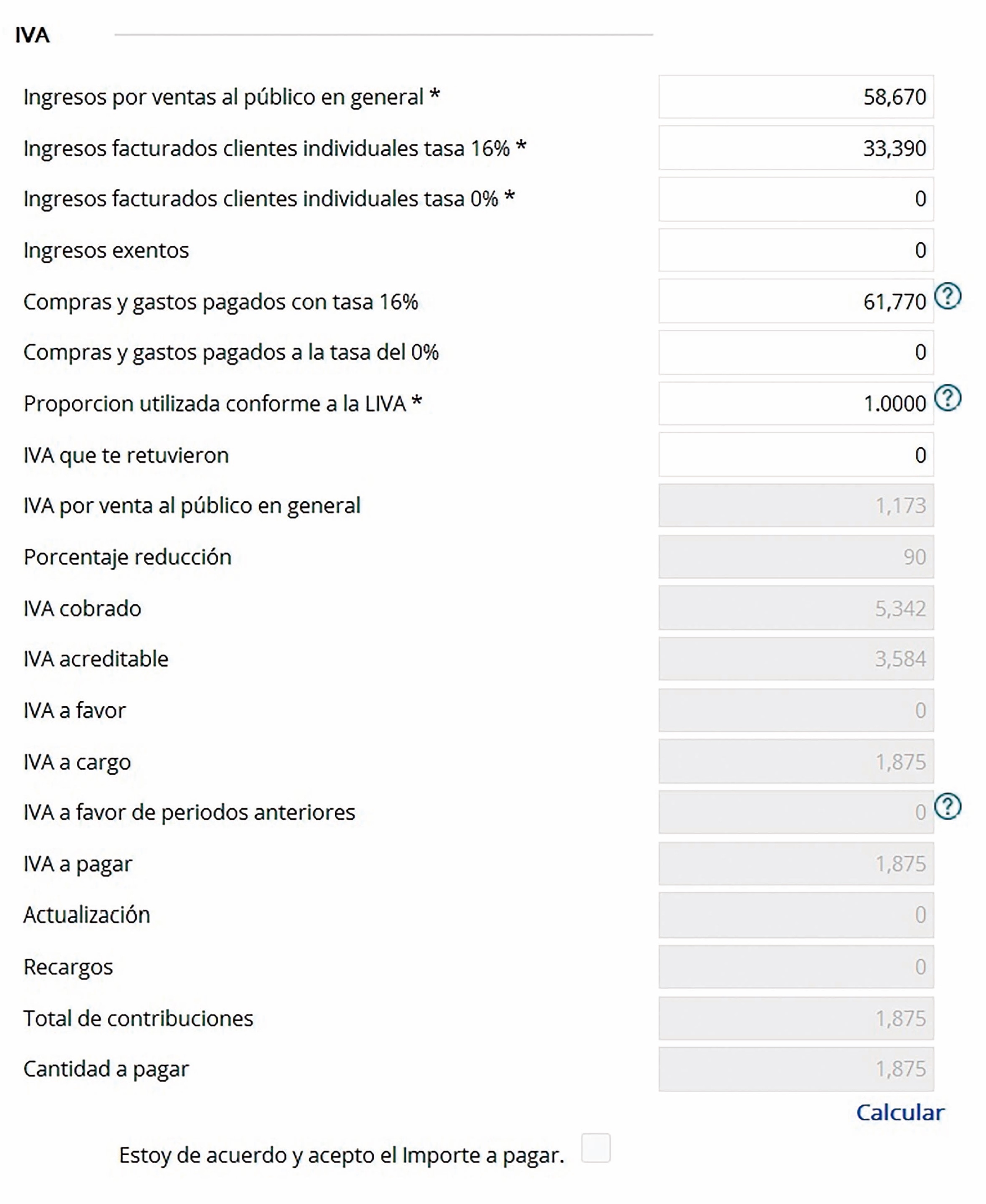

| Pago bimestral del IVA | ||||

| Público en general | ||||

| Actos o actividades cobrados en mayo con el público en general |

$23,220.00 | |||

| (+) | Actos o actividades cobrados en junio con el público en general |

35,450.00 | ||

| (=) | Total de actos o actividades efectivamente cobrados en el bimestre | $58,670.00 | ||

| (×) | Porcentaje IVA | 2 | ||

| (=) | IVA por pagar | $1,173.40 | ||

| (x) | Porcentaje de reducción del IVA | 90 | ||

| (=) | IVA a reducir | $1,056.06 | ||

| IVA bimestral | $1,173.40 | |||

| (–) | IVA a reducir | 1,056.06 | ||

| (=) | IVA reducido por realizar operaciones con el público en general |

$117.34 | ||

| Facturados | ||||

| IVA trasladado en mayo | $2,443.20 | |||

| (+) | IVA trasladado en junio | 2,899.20 | ||

| (=) | Total de IVA trasladado en el bimestre | $5,342.40 | ||

| (–) | IVA proporcionalmente acreditable | 3,583.64 | ||

| (=) | IVA por pagar por operaciones facturadas | $1,758.76 | ||

| Donde: | ||||

| IVA acreditable en mayo | $4,056.00 | |||

| IVA acreditable en junio | 5,827.20 | |||

| Total de IVA acreditable | $9,883.20 | |||

| (x) | Proporción | 0.3626 | ||

| Actos o actividades cobrados en el bimestre facturados | $33,390.00 | |||

| (÷) Total de actos o actividades cobrados en el bimestre |

92,060.00 | |||

| (=) | IVA proporcionalmente acreditable | $3,583.64 | ||

| IVA por pagar | ||||

| IVA reducido por pagar por operaciones con el público en general | $117.34 | |||

| (+) | IVA por pagar por operaciones facturadas | 1,758.76 | ||

| (=) | Total de IVA a pagar | $1,876.10 |

El llenado de la declaración a través de la herramienta electrónica “Mis cuentas” sería de la siguiente manera:

|

|

| Determinación de los pagos mensuales por arrendamiento (deducción opcional) | |||

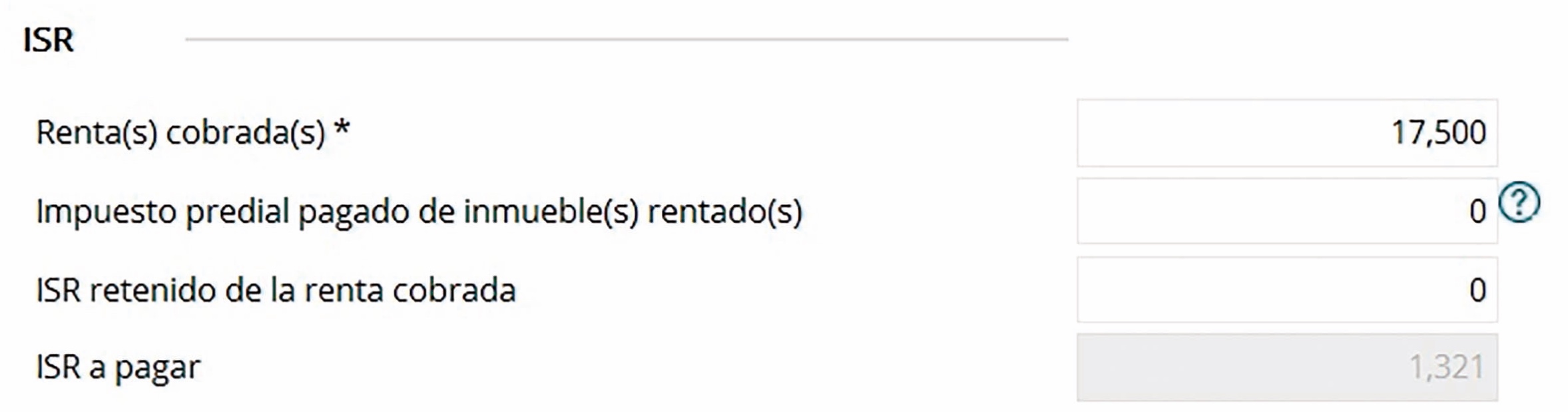

| Pago provisional mensual del ISR | |||

| Mayo | Junio | ||

| Ingresos efectivamente cobrados | $17,500.00 | $17,500.00 | |

| (–) | Deducción opcional 35% | 6,125.00 | 6,125.00 |

| (=) | Base gravable ISR | $11,375.00 | $11,375.00 |

| (–) | LI | 10,298.36 | 10,298.36 |

| (=) | Excedente del LI | $1,076.64 | $1,076.64 |

| (×) | Porcentaje | 21.36 | 21.36 |

| Mayo | Junio | ||

| (=) | Resultado | $229.97 | $229.97 |

| (+) | Cuota fija | 1,090.61 | 1,090.61 |

| (=) | ISR mensual | $1,320.58 | $1,320.58 |

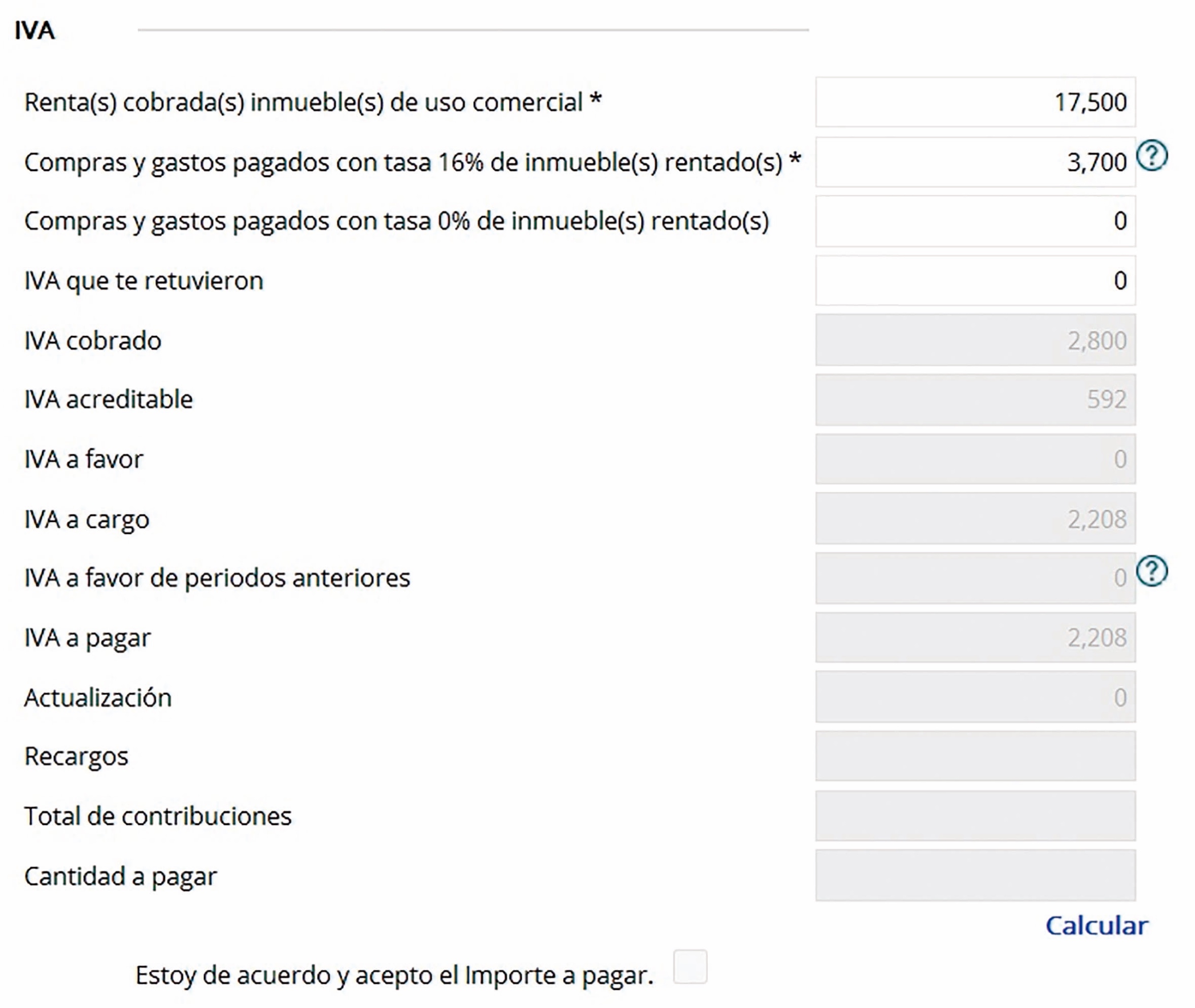

| Pago definitivo mensual del IVA | |||

| Mayo | Junio | ||

| IVA trasladado | $2,800.00 | $2,800.00 | |

| (–) | IVA acreditable | 592.00 | 1,024.00 |

| (=) | IVA por pagar | $2,208.00 | $1,776.00 |

El llenado de la declaración del mes de mayo en la herramienta electrónica “Mis cuentas” se haría de la siguiente manera:

|

|

Como puedes apreciar, las declaraciones bimestrales correspondientes por los ingresos obtenidos por el RIF y las declaraciones mensuales correspondientes a los ingresos obtenidos por el régimen de arrendamiento se deberán calcular de manera independiente, ya que para ISR son regímenes diferentes y el impuesto se determina en forma distinta, de conformidad con los artículos 111 y 116 de la LISR.

También se debe tomar en cuenta que las deducciones personales para cada régimen son distintas y limitadas en cuanto a los ingresos por arrendamiento.

En materia del IVA, a pesar de que no hay regímenes para este impuesto, la propia LIVA contempla la determinación del impuesto de manera diferente, siendo para arrendamiento el artículo 5o.-D de la LIVA, y para el RIF el artículo 5o.-E de la misma ley.

Declaración bimestral informativa de proveedores

El artículo 112, fracción VIII, contempla que los contribuyentes del RIF deberán presentar en forma bimestral una declaración en la que informen las operaciones realizadas con sus proveedores en el bimestre inmediato anterior; no obstante, la regla 2.9.3. de la RMF-16 dispone que se tendrá por cumplida dicha obligación cuando los contribuyentes registren sus operaciones en la herramienta electrónica “Mis cuentas” a través del portal del SAT.

Asimismo, se menciona en el segundo párrafo de la citada regla que en caso de que el contribuyente del RIF no hubiese realizado operaciones, se dará por cumplida la obligación cuando el contribuyente presente la declaración bimestral correspondiente en “ceros”.

Declaración Informativa de Operaciones con Terceros

Para efectos del RIF, el artículo 5o.-E, último párrafo, de la LIVA señala que los contribuyentes de este régimen no estarán obligados a presentar DIOT, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior, de conformidad con el artículo 112, fracción VIII, de la LISR.

Así entonces, los contribuyentes del RIF no están obligados a presentar DIOT; sin embargo, si además realizan actos o actividades por el régimen de arrendamiento sí estarán obligados a presentar esta declaración informativa de conformidad con el artículo 32, fracción VIII, de la LIVA, en este caso sólo se informará de las erogaciones realizadas por el régimen de arrendamiento.

Sin embargo, cabe mencionar, que la regla 4.5.4. de la RMF-16 dispone que cuando los contribuyentes del RIF además obtengan ingresos por arrendamiento y opten en este último caso por aplicar la deducción opcional conforme a la LISR quedarán liberados de presentar la DIOT por las operaciones correspondientes al régimen de arrendamiento, siempre que registren sus operaciones a través de la herramienta electrónica “Mis cuentas”.

En este caso, si el contribuyente decide cambiar la opción de la deducción opcional a la de deducciones autorizadas en la declaración anual, como lo prevé el artículo 196 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), entonces el contribuyente deberá presentar de forma retroactiva la DIOT por cada uno de los meses del ejercicio, y en la correspondiente a diciembre se incluirán todas las operaciones del ejercicio. Tales declaraciones se deberán presentar dentro del mes siguiente a aquel en que se haya presentado la declaración anual.

Así entonces, tenemos que si el contribuyente presenta su declaración anual del ejercicio 2016 en abril de 2017, y en la cual cambia la opción a deducciones autorizadas, entonces a más tardar en mayo de 2017 deberá presentar la DIOT por cada uno de los meses de enero a noviembre de 2016 “sin operaciones”, y la correspondiente a diciembre de 2016 deberá relacionar todas las operaciones realizadas con sus proveedores en el ejercicio 2016.

Declaración anual del ISR

De acuerdo con el artículo 150 de la LISR, las personas físicas que obtengan ingresos en un año de calendario, estarán obligadas a presentar declaración en la que determinen el ISR del ejercicio, misma que se presentará en abril del año siguiente, excepto por aquellos ingresos exentos y por los que se haya pagado impuesto definitivo.

Así entonces, cuando el contribuyente obtiene ingresos por el RIF y por arrendamiento, sólo presentará declaración anual por los ingresos de arrendamiento, ya que los pagos del RIF del ISR se consideran como definitivos.

En este caso, la persona física para determinar el ISR del ejercicio podrá disminuir las deducciones personales, así como el estímulo fiscal por ahorro en las cuentas personales de retiro o el pago de colegiaturas escolares. Además de informar, en su caso, de los datos informativos obligatorios previstos en los artículos 90, segundo párrafo y 150, segundo párrafo, de la LISR.

Como ejemplo, se muestran los pagos bimestrales que realizó la persona física por el RIF, así como los pagos provisionales mensuales por el régimen de arrendamiento y las deducciones personales que realizó la persona física para determinar el ISR del ejercicio:

| Ingresos del RIF | ||||

| Bimestre | Ingresos del periodo |

Deducciones del periodo |

Base del impuesto |

ISR bimestral |

| Ene-feb | $46,300.00 | $34,200.00 | $12,100.00 | $884.77 |

| Mar-abr | $53,200.00 | $27,600.00 | $25,600.00 | $3,249.92 |

| May-jun | $47,800.00 | $46,200.00 | $1,600.00 | $57.94 |

| Jul-ago | $56,700.00 | $35,800.00 | $20,900.00 | $2,246.00 |

| Sep-oct | $65,400.00 | $55,000.00 | $10,400.00 | $709.81 |

| Nov-dic | $75,400.00 | $46,200.00 | $29,200.00 | $4,018.88 |

| Ingresos por arrendamiento | ||||

| Mes | Ingresos | Deducción opcional |

Base del impuesto |

ISR mensual |

| (–) | (=) | |||

| Enero | $15,000.00 | $5,250.00 | $9,750.00 | $992.35 |

| Febrero | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Marzo | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Abril | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Mayo | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Junio | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Julio | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Agosto | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Septiembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Octubre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Noviembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Diciembre | 15,000.00 | 5,250.00 | 9,750.00 | 992.35 |

| Total | $180,000.00 | $63,000.00 | $117,000.00 | $11,908.19 |

| Deducciones personales | ||||

| Gastos médicos | $13,700.00 | |||

El impuesto del ejercicio se determinó de la siguiente manera:

| Total de ingresos | $180,000.00 | |

| (–) | Deducciones autorizadas | 63,000.00 |

| (–) | Deducciones personales | 13,700.00 |

| (=) | Base del ISR | $103,300.00 |

| (–) | LI | 103,218.01 |

| (=) | Excedente del LI | $81.99 |

| (x) | Porcentaje del excedente del LI | 17.92 |

| (=) | Resultado | $14.69 |

| (+) | Cuota fija | 9,438.47 |

| (=) | ISR del ejercicio | $9,453.16 |

| (–) | Pagos provisionales | 11,908.19 |

| (=) | Saldo a favor del ISR | –$2,455.03 |

En relación con la información anual del IVA, el artículo 2.2. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF el 26 de diciembre de 2013, señala que las personas obligadas a presentar la información del IVA solicitada en las declaraciones del ISR, podrán optar por no presentarla siempre que cumplan en tiempo y forma con la obligación de presentar mensualmente la DIOT.

Así entonces, si por el régimen de arrendamiento se presentó esta declaración por cada uno de los meses del ejercicio dentro del mes siguiente al que corresponda la citada información, no estará obligado a informar el IVA en la declaración anual, pero, ¿qué pasa con el contribuyente que optó por la facilidad prevista en la regla 4.5.4. de la RMF-16, que prevé que se encuentra relevado de presentar esta declaración? En este caso se consideraría que tampoco está obligado a presentar la información anual del IVA, siempre que se hayan cumplido con los requisitos para poder aplicar dicha facilidad; sin embargo, es conveniente confirmar esta apreciación con la misma autoridad fiscal.

Contabilidad electrónica

De acuerdo con el artículo 112, fracción III, de la LISR, los contribuyentes del RIF están obligados a registrar sus ingresos, egresos, inversiones y deducciones del ejercicio correspondiente en la herramienta electrónica “Mis cuentas”, de conformidad con la regla 2.8.1.5. de la RMF-16.

Como ya es sabido, aquellas operaciones que se encuentran amparadas con un comprobante fiscal digital por internet (CFDI) no será necesario ingresarlas en dicha herramienta toda vez que ya se encuentran registradas en la base de datos del SAT. En este caso deberán registrarse los ingresos o egresos efectuados por la actividad del RIF por los cuales no se cuenta con un comprobante fiscal.

En relación con el régimen de arrendamiento, si el contribuyente optó por la deducción opcional, no se encuentra obligada a llevar contabilidad de conformidad con el artículo 118, fracción II, de la LISR; no obstante, si por dichas operaciones se encuentran afectas al IVA, entonces sí deberán llevar contabilidad electrónica conforme al Código Fiscal de la Federación (CFF) y su reglamento, así como aquellos contribuyentes que no tomen la deducción opcional para efectos del ISR.

No obstante, la misma regla 2.8.1.5., así como las reglas 2.8.1.6. y 2.8.1.7. disponen en cierta forma que los contribuyentes del régimen de arrendamiento podrán optar por llevar la contabilidad a través de la herramienta electrónica “Mis cuentas”, en cuyo caso quedarán relevadas de enviar la información de ésta al SAT.

En este caso, es importante precisar que la opción citada debió tomarse desde el inicio del ejercicio, debiendo presentar un caso de aclaración ante dicha dependencia a través de su portal (regla 2.8.1.19. de la RMF-16). Cabe precisar que para la opción correspondiente al ejercicio 2016 el citado caso de aclaración debió presentarse a más tardar el 30 de abril de 2016, conforme al Artículo Décimo Transitorio de la Primera Modificación a la RMF-16, publicada en el DOF el 1 de abril de 2016.

Luego entonces, si el contribuyente no ejerció la opción deberá entonces por los ingresos por arrendamiento llevar su contabilidad electrónica conforme al CFF y su reglamento, además de estar obligado a enviarla mensualmente al SAT, salvo, como ya se mencionó, que opte por la deducción opcional y no se encuentre obligado al pago del IVA; no obstante, si el contribuyente inició operaciones posteriormente al 30 de abril de 2016, podrá ejercer la opción de llevar la contabilidad a través de “Mis cuentas” presentado el caso de aclaración correspondiente.

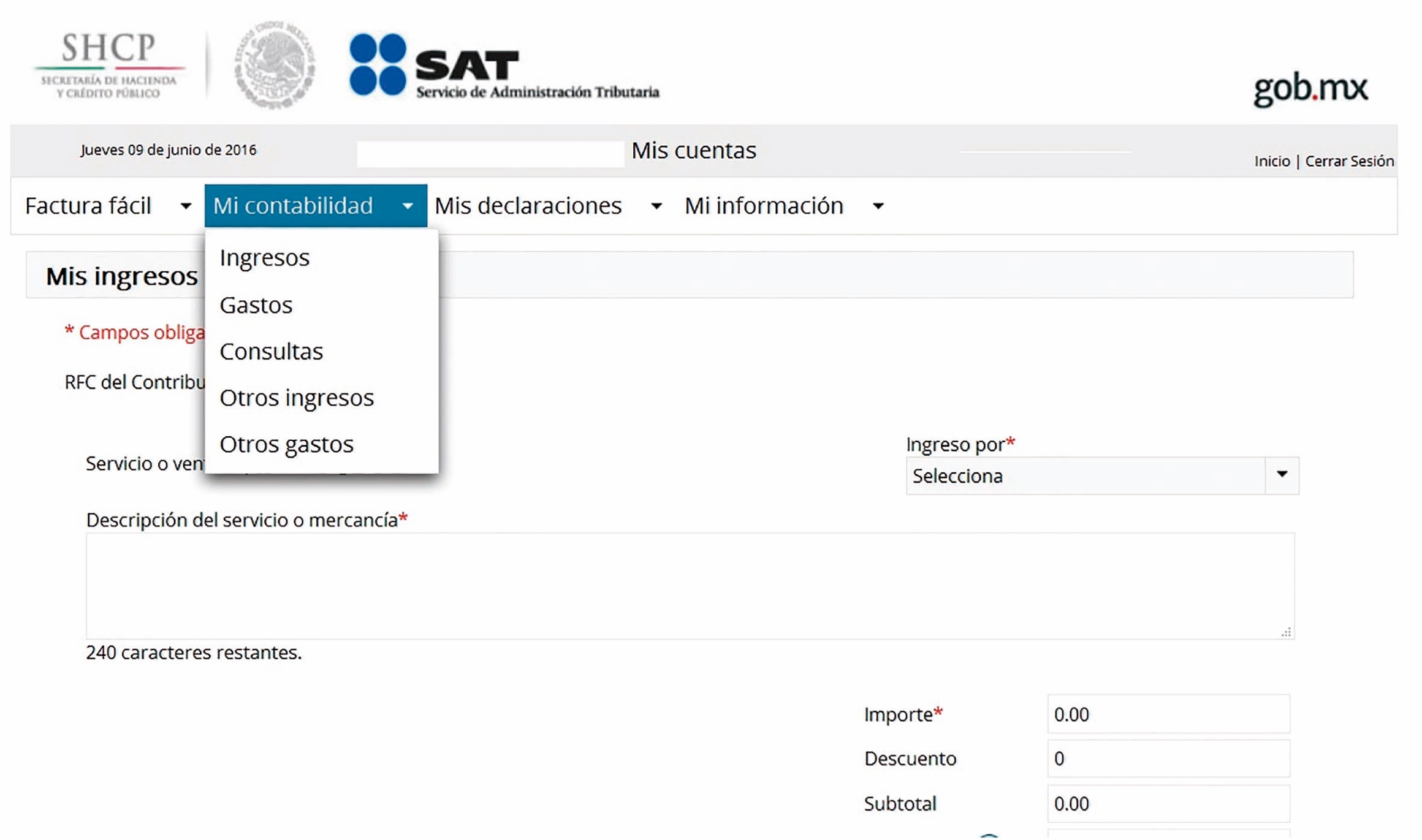

En caso de optar por llevar la contabilidad a través de la herramienta electrónica “Mis cuentas” deberá seleccionar, en su caso, si se trata de un ingreso o gasto u otros ingresos o gastos, según corresponda.

|

Cabe precisar que en cada caso habrá que distinguir si el ingreso o gasto proviene del RIF o del régimen de arrendamiento.

Conclusión

Es importante tomar en cuenta que cuando se obtienen ingresos por el RIF y por arrendamiento, a pesar de que por ambos ingresos se encuentra el contribuyente a pagar ISR y en algunos casos IVA, su determinación y el cumplimiento de las obligaciones fiscales previstas en las leyes correspondientes deberán cumplirse de manera separada.

Confirma tus conocimientos y responde las siguientes preguntas:

1. Las personas físicas que inicien actividades empresariales durante el ejercicio 2016 y que además perciban ingresos por arrendamiento podrán tributar en el RIF por los ingresos de sus actividades empresariales, siempre que además cumplan con los requisitos previstos por la ley:

□ Verdadero □ Falso

2. Una persona física que percibe ingresos por arrendamiento de bienes inmuebles y que además tributa en el RIF deberá presentar conjuntamente sus pagos provisionales en una sola declaración que integre todos sus ingresos:

□ Verdadero □ Falso

3. Para poder aprovechar las deducciones personales, la persona física que perciba ingresos por arrendamiento de bienes inmuebles, así como por actividades empresariales del RIF, tendrá que manifestar en la declaración anual los ingresos de todas sus actividades:

□ Verdadero □ Falso