L.D. Juan José Ines Trejo

Finalidad: Conocer la forma de presentar los avisos para la aplicación de los estímulos fiscales de los impuestos sobre la renta (ISR) y al valor agregado (IVA) en la región fronteriza norte y sur.

Dirigido a: Contadores, abogados, estudiantes, empresarios que habitan las regiones fronterizas norte y sur, público en general, así como a cualquier persona interesada en el tema.

Consideraciones al tema: El 30 de diciembre de 2020 se promulgó en el Diario Oficial de la Federación (DOF) el “Decreto por el que se modifica el diverso de estímulos fiscales región fronteriza sur”, y el “Decreto de estímulos fiscales región fronteriza sur”, en los cuales se manifiesta que para apegarse a dichos estímulos se deberán presentar los avisos correspondientes; sin embargo, para presentar los citados avisos se debe conocer e identificar los pasos correctos dentro del Minisitio de Región Fronteriza Norte y Sur ubicado en la página electrónica del Servicio de Administración Tributaria (SAT), seleccionando las opciones correctas al momento de realizar la presentación de los avisos de inscripción o renovación a los estímulos en materia del ISR y del IVA.

Fundamento jurídico: Artículos Séptimo y Octavo del Decreto de estímulos fiscales en región fronteriza norte, publicado el 31 de diciembre de 2018 en el DOF, modificado mediante el Decreto por el que se modifica el diverso de estímulos fiscales región fronteriza norte; Séptimo y Octavo del Decreto de estímulos fiscales región fronteriza sur, publicado el 30 de diciembre de 2020 en el DOF; reglas 11.9.1 y 11.9.2. de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2021 (RMF-2021 [anticipada]).

Análisis del texto

- ¿En qué consisten los estímulos que se brindan en las regiones fronterizas norte y sur?

R: El “Decreto por el que se modifica el diverso de estímulos fiscales región fronteriza sur”, y el “Decreto de estímulos fiscales región fronteriza sur” otorgan estímulos fiscales del ISR y del IVA, consistentes en:

- Un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio o en los pagos provisionales, el cual se acreditará contra el ISR causado en el mismo ejercicio fiscal o en los pagos provisionales del mismo ejercicio, según corresponda.

- Un crédito fiscal equivalente al 50% de la tasa del IVA aplicable a las personas físicas o morales que realicen actos o actividades de enajenación de bienes, de prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes, en los locales o establecimientos ubicados dentro de la región fronteriza norte.

- Para poderse apegar a los estímulos del ISR y del IVA en la región fronteriza norte y sur, ¿se tiene que presentar un aviso?

R: Sí, para poder gozar de los estímulos previamente indicados, los contribuyentes que quieran optar por aplicarlos tendrán que presentar el aviso de inscripción, por lo cual se deberá considerar lo dispuesto en las reglas 11.9.1 y 11.9.2 de la Primera Resolución de Modificaciones a la RMF-2021 (anticipada) que a su letra indican lo siguiente:

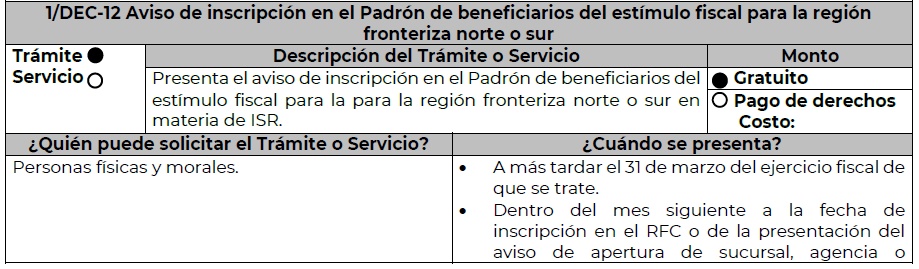

Aviso de inscripción en el Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur, en materia del ISR

11.9.1. Para los efectos de los artículos Séptimo de los decretos región fronteriza norte y región fronteriza sur y 27, apartados A, fracción I y B, fracción II del CFF, el SAT inscribirá al Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur, a los contribuyentes que presenten el aviso de inscripción en términos de la ficha de trámite 1/DEC-12 “Aviso de inscripción en el Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur”, contenida en el Anexo 1-A, siempre que cumplan con todos los requisitos previstos en los citados decretos.

En caso de que la autoridad fiscal informe al contribuyente, a través del Portal del SAT, que no cumple con alguno de los requisitos previstos en el artículo Séptimo de los decretos a que se refiere este Capítulo, dicho contribuyente podrá presentar un nuevo aviso de inscripción al Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur, siempre y cuando se encuentre dentro del plazo legal para ello.

Decretos DOF 31/12/2018 Séptimo, 30/12/2020 Séptimo Región fronteriza norte y sur

Aviso para aplicar el estímulo fiscal en materia del IVA en la región fronteriza norte o sur

11.9.2. Para los efectos de los artículos Décimo Segundo, primer párrafo, fracción II del Decreto región fronteriza norte y Décimo Primero, primer párrafo, fracción II del Decreto región fronteriza sur y 27, apartados A, fracción I y B, fracción II del CFF, las personas físicas o morales que opten por aplicar el estímulo fiscal en materia del IVA, deberán presentar un aviso en términos de la ficha de trámite 3/DEC-12 “Aviso para aplicar el estímulo fiscal en materia del IVA en la región fronteriza norte o sur”, contenida en el Anexo 1-A.

Los contribuyentes que decidan dejar de aplicar el referido estímulo fiscal, deberán presentar un aviso de conformidad con la ficha de trámite 4/DEC-12 “Aviso para dar de baja el estímulo fiscal en materia del IVA en la región fronteriza norte o sur”, contenida en el Anexo 1-A.

CFF: 27; Decretos DOF 31/12/2018 Décimo Segundo, 30/12/2020 Región fronteriza norte y Décimo Segundo, 30/12/2020 Región fronteriza sur Décimo Primero.

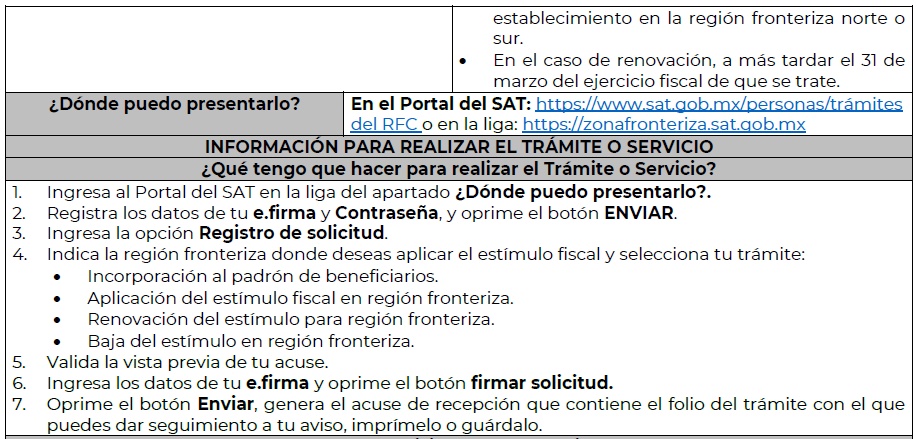

- ¿Hay una fecha límite para presentar el aviso de inscripción por parte de los contribuyentes que deseen apegarse a los estímulos de la región fronteriza norte y sur?

R: Sí, la fecha límite para presentar el aviso de inscripción al estímulo del ISR será a más tardar el día 31 de marzo del ejercicio fiscal que se trate o dentro del mes siguiente a la fecha de inscripción en el Registro Federal de Contribuyentes (RFC) o de la presentación del establecimiento en la región fronteriza norte o sur.

En materia del IVA, en lo que concierne a la región fronteriza sur, se deberá presentar el aviso a más tardar el 11 de febrero del 2021 para dicho ejercicio, tratándose de contribuyentes que se inscriban al RFC o aperturen una sucursal en la citada región con posterioridad a la entrada en vigor del decreto, deberán presentar el aviso dentro del mes siguiente a la fecha de inscripción en el RFC o de la presentación del aviso de apertura de sucursal o establecimiento en la región fronteriza norte o sur.

En caso de reanudación de actividades o actualización de obligaciones, a más tardar el día 17 del mes siguiente a la fecha de presentación del aviso de reanudación de actividades o de actualización de actividades económicas y de obligaciones.

- ¿Hay obligación de presentar un aviso de renovación después que culminó el ejercicio fiscal en el que se presentó el aviso de inscripción al estímulo del ISR?

R: Sí, el contribuyente que presentó el aviso de inscripción para el estímulo del ISR que desee continuar con el beneficio de dicho estímulo deberá presentar el aviso de renovación a más tardar el día 31 de marzo del ejercicio fiscal que se trate.

- ¿Hay obligación de presentar un aviso de renovación después que culminó el ejercicio fiscal en el que se presentó el aviso de inscripción al estímulo del IVA de la región fronteriza norte?

R: No, para el caso del estímulo fiscal del IVA de la región fronteriza norte se debe contemplar que no hay un fundamento que obligue a presentar el aviso de renovación para continuar con el estímulo; sin embargo, está la publicación del comunicado 005/2021 que se realizó el 11 de enero de 2020 y que en su segundo párrafo indica lo siguiente:

“Tratándose de aquellos contribuyentes que, al 31 de diciembre del año 2020, se encuentren activos en el Registro Federal del Contribuyentes y cuenten con el estímulo fiscal en materia del Impuesto al Valor Agregado (IVA), contenido en el Decreto de la región fronteriza norte, podrán facturar con una tasa del 8% de IVA, a partir del 1 de enero del 2021, beneficio que se encontrará supeditado al cumplimiento de los requisitos establecidos para tal efecto en el decreto.”

A su letra, el citado indica lo siguiente:

Estímulos fiscales para la región fronteriza norte y sur

Derivado de la publicación en el Diario Oficial de la Federación del Decreto donde se modifica el diverso de estímulos fiscales para región fronteriza norte y el Decreto de estímulos fiscales región fronteriza sur, el día 30 de diciembre de 2020; el Servicio de Administración Tributaria (SAT) pondrá a disposición de las y los contribuyentes, a partir del 11 de enero del 2021, la aplicación electrónica mediante la cual se presentarán los avisos para aplicar los beneficios fiscales relativos al impuesto sobre la renta (ISR) e impuesto al valor agregado (IVA), que prevén dichos Decretos.

Tratándose de aquellos contribuyentes que, al 31 de diciembre de 2020, se encuentren activos en el Registro Federal de Contribuyentes y cuenten con el estímulo fiscal en materia del impuesto al valor agregado (IVA), contenido en el Decreto de estímulos fiscales región fronteriza norte, podrán facturar con una tasa de 8 % de IVA, a partir del 1 de enero de 2021, beneficio que se encontrará supeditado al cumplimiento de los requisitos establecidos para tal efecto en el Decreto.

Con base en lo manifestado, los contribuyentes que aplicaron el estímulo del IVA hasta el 31 de diciembre del 2020 podrán seguir haciéndolo sin la necesidad de presentar un aviso de renovación.

Para efectos de poder apegarse a lo dispuesto en el citado comunicado, se podría considerar lo dispuesto en la regla 1.8, segundo párrafo, de la RMF-2021 que a su letra indica:

Requisitos de los trámites

1.8. ……………………………………………………………………………………………..

Cuando en el Portal del SAT o en la página de Internet de la Secretaría se establezcan a favor de los contribuyentes, requisitos diferentes a los establecidos en la presente Resolución para la realización de algún trámite, podrán aplicar en sustitución de lo señalado en la citada Resolución, lo dispuesto en dicho Portal y página para el trámite que corresponda.

- ¿Cuáles son las indicaciones por seguir para ingresar al minisitio Región Fronteriza Norte y Sur ubicado en la página electrónica del SAT?

R: Para ingresar al minisitio se tendrá que ingresar al portal del SAT (www.sat.gob.mx), y direccionarse a la parte central del portal; en el carrusel que se despliega, dar clic sobre la opción “Minisitio Región Fronteriza Norte y Sur”.

Se desplegará una nueva ventana en la cual se podrá observar que hay opciones a elegir, dependiendo de la región fronteriza a la que pertenece el contribuyente (norte o sur) y el impuesto por el cual se desea aplicar el estímulo fiscal:

- ¿Cuáles son los pasos para presentar el aviso de inscripción al estímulo fiscal del ISR?

R: Hay dos formas para ingresar al aplicativo y presentar el aviso correspondiente, la primera es que se presente el aviso desde el minisitio que se mostró en la pregunta 6 del presente taller, y la segunda es que se ingrese directamente al aplicativo mediante el siguiente enlace https://zonafronteriza.sat.gob.mx, como se muestra en la ficha “1/DEC-12 Aviso de inscripción en el Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur”, que manifiesta lo siguiente:

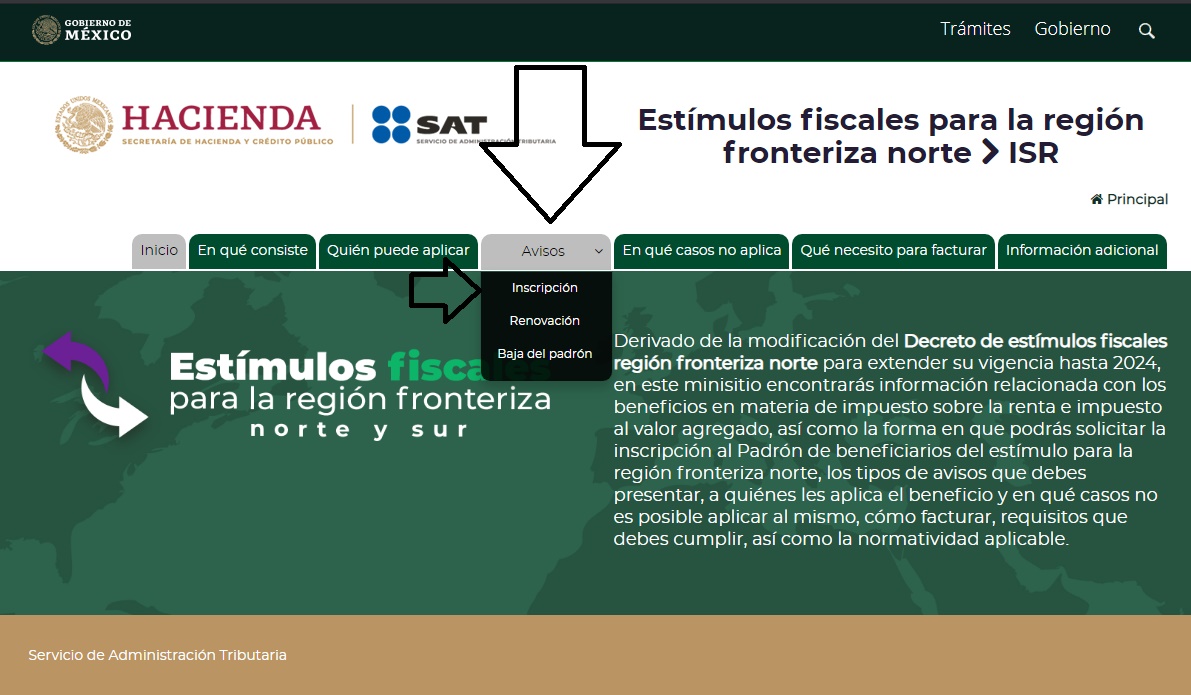

- Si desea presentarse desde el minisitio, seguido de ingresar al mismo, se deberá seleccionar el impuesto y la región fronteriza por la cual se desea realizar la presentación del aviso, y una vez que se dé clic en la selección correspondiente deberá dirigirse a la opción de “Avisos” y seleccionar la opción “Inscripción”, como se puede observar en las siguientes imágenes:

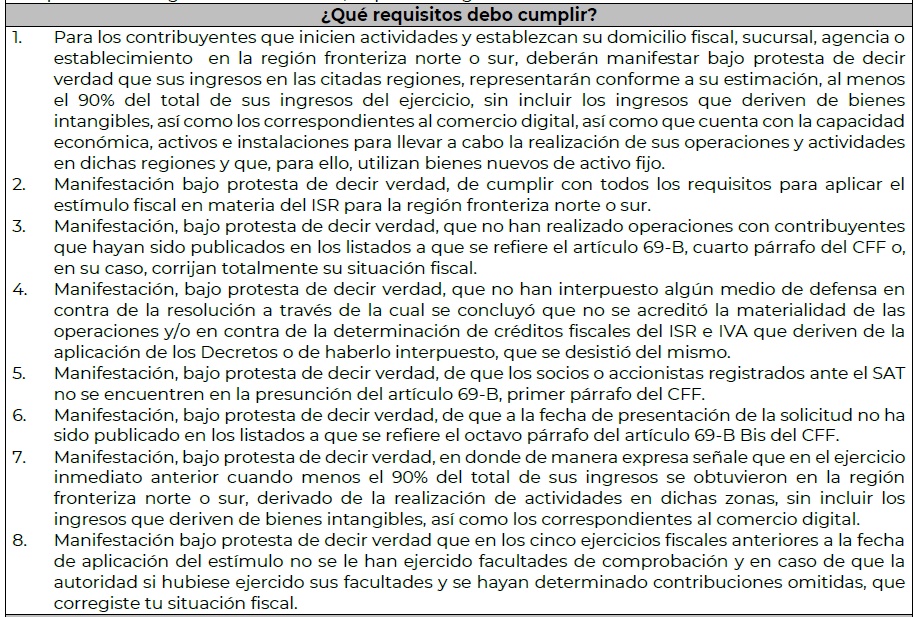

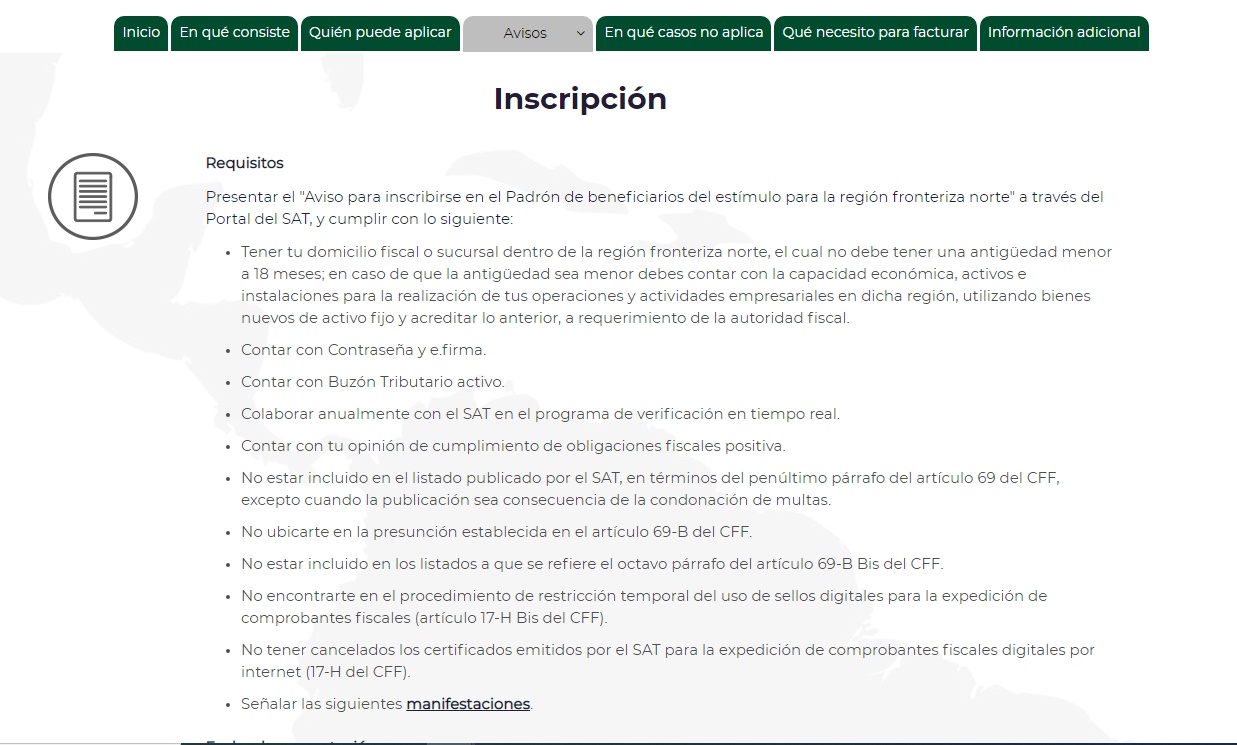

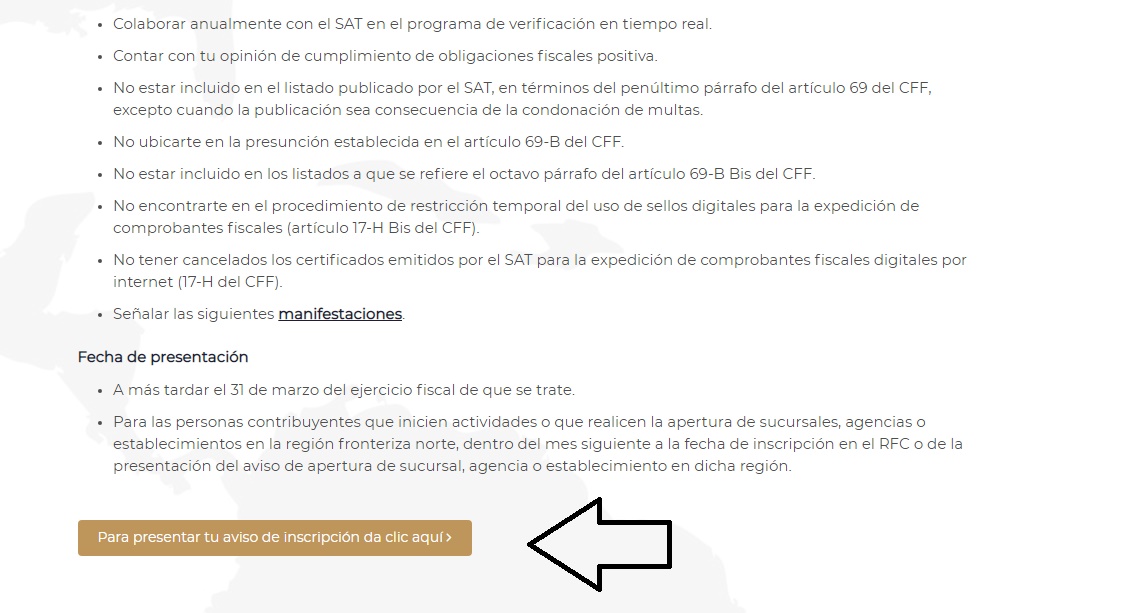

- Se podrán observar requisitos e información relativas al aviso de inscripción:

- Despliegue el cursor hacia abajo y dé clic en la opción “Para presentar tu aviso de inscripción da clic aquí”, que aparece en la parte inferior izquierda observando de frente el monitor:

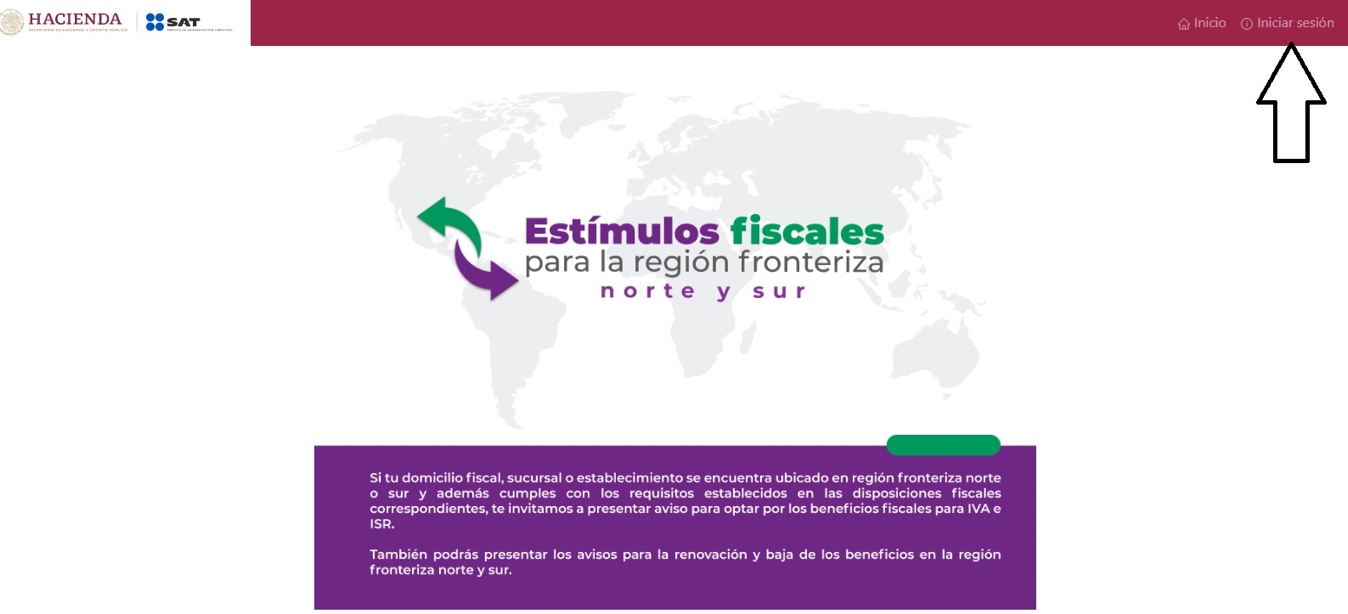

- Se desplegará una nueva ventana en la cual se deberá dar clic en la opción “Iniciar sesión”, que se localiza en la parte superior derecha (observando de frente el monitor:

- El aplicativo solicitará autentificarse con los archivos de su e.firma o la contraseña del RFC:

- Después se desplegará una nueva ventana en la cual se deberá seleccionar la opción “Región Fronteriza”, seguido de la opción “Solicitud”:

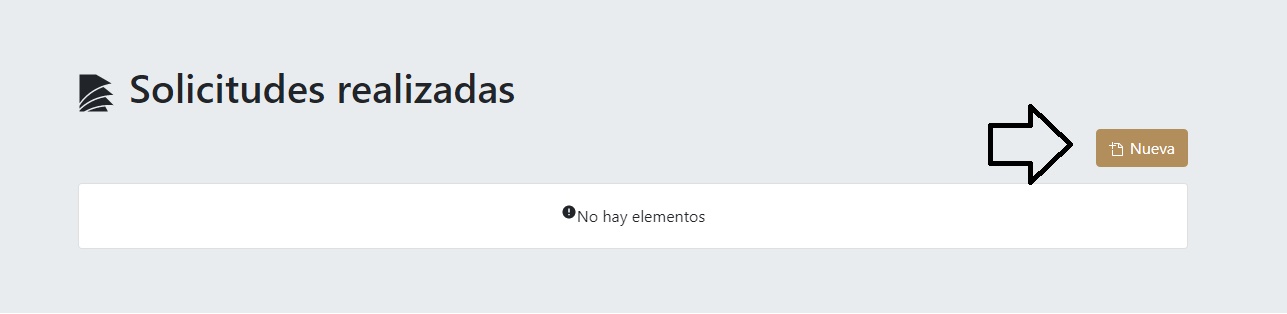

- En la nueva ventana desplegada dé clic en la opción “Nueva”:

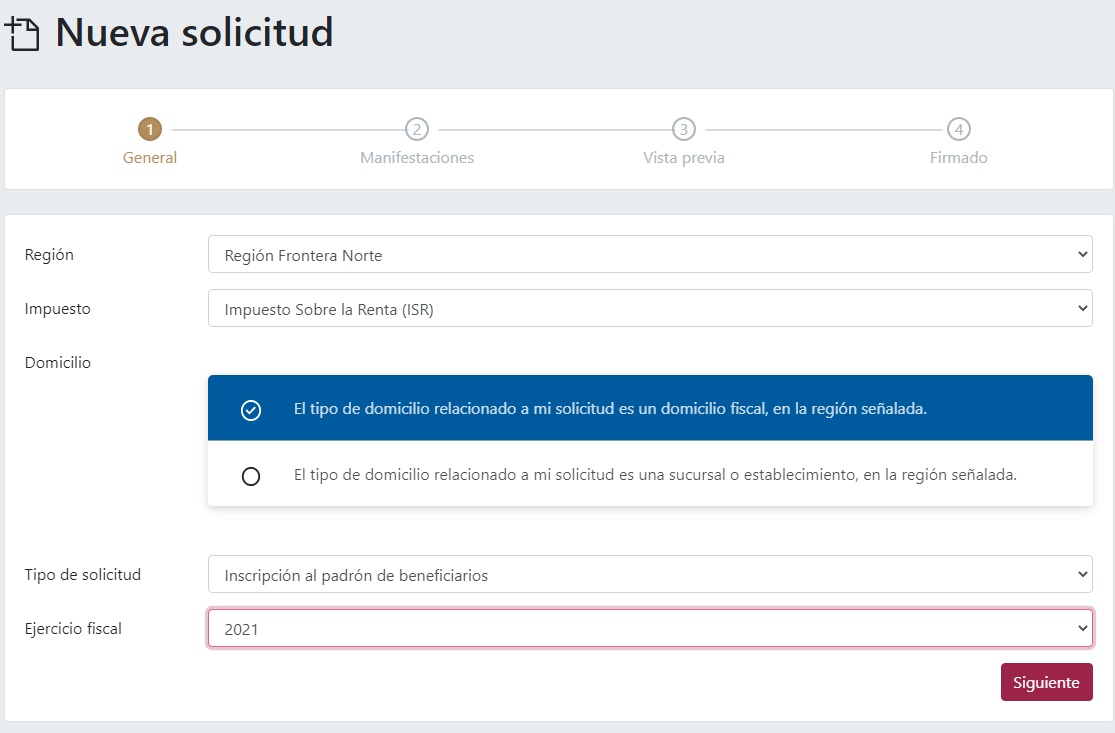

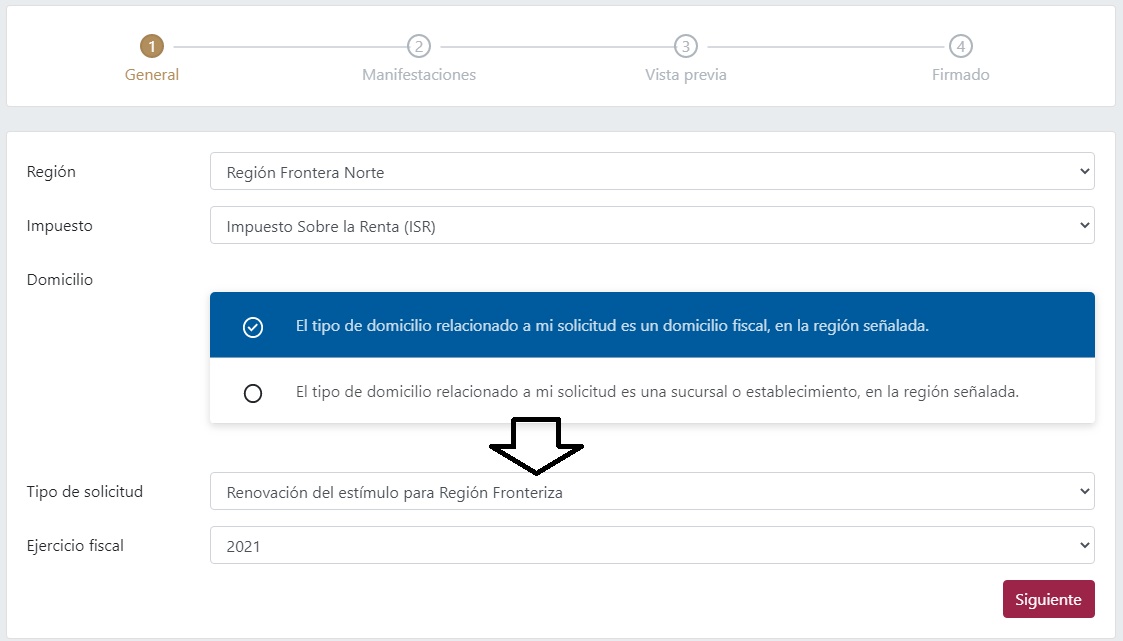

- Llene los campos correspondientes, como se muestra a continuación, y dé clic en la opción “Siguiente”:

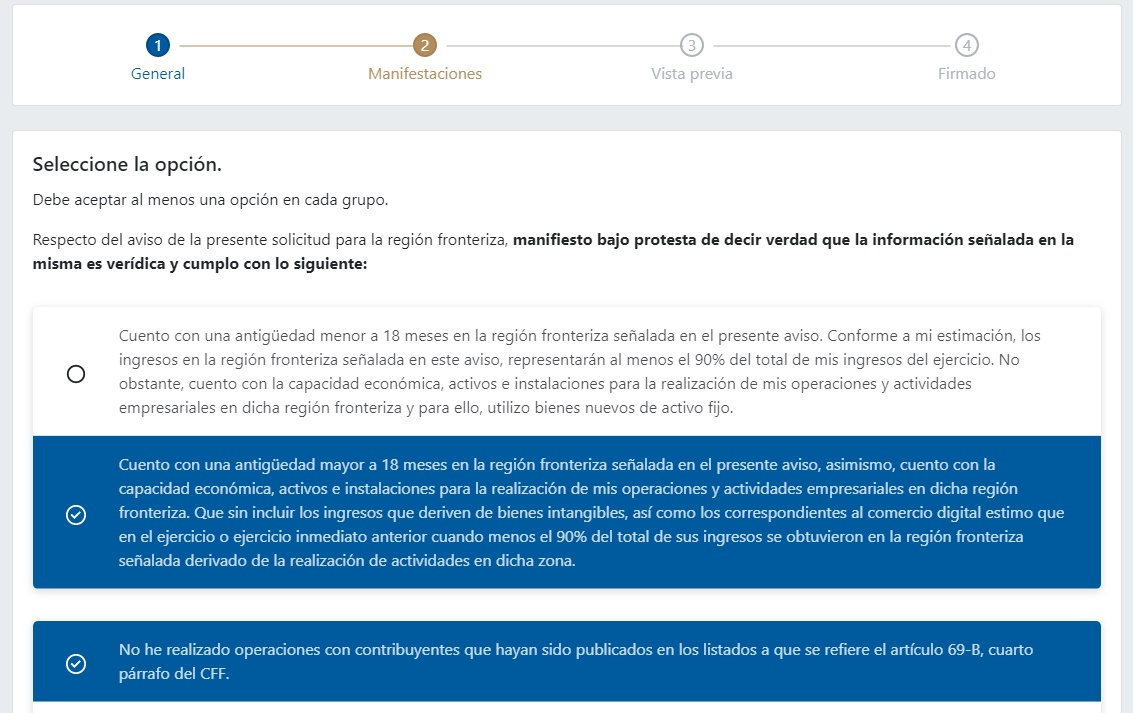

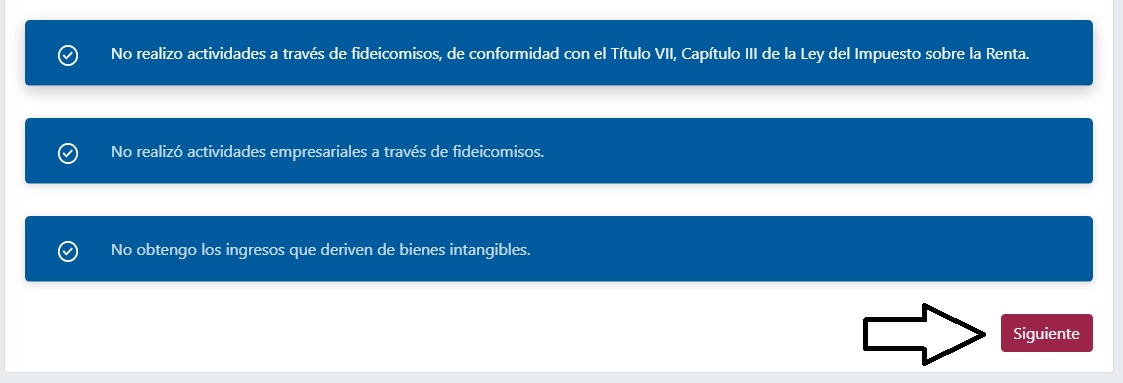

- El aplicativo solicitará que seleccione ciertas manifestaciones, por ello se deberá elegir las que aparecen en las imágenes siguientes:

Para saber qué manifestaciones seleccionar, podrá basarse en el apartado “¿Qué requisitos debo cumplir?”, de la ficha de trámite 1/DEC-12, previamente proporcionada.

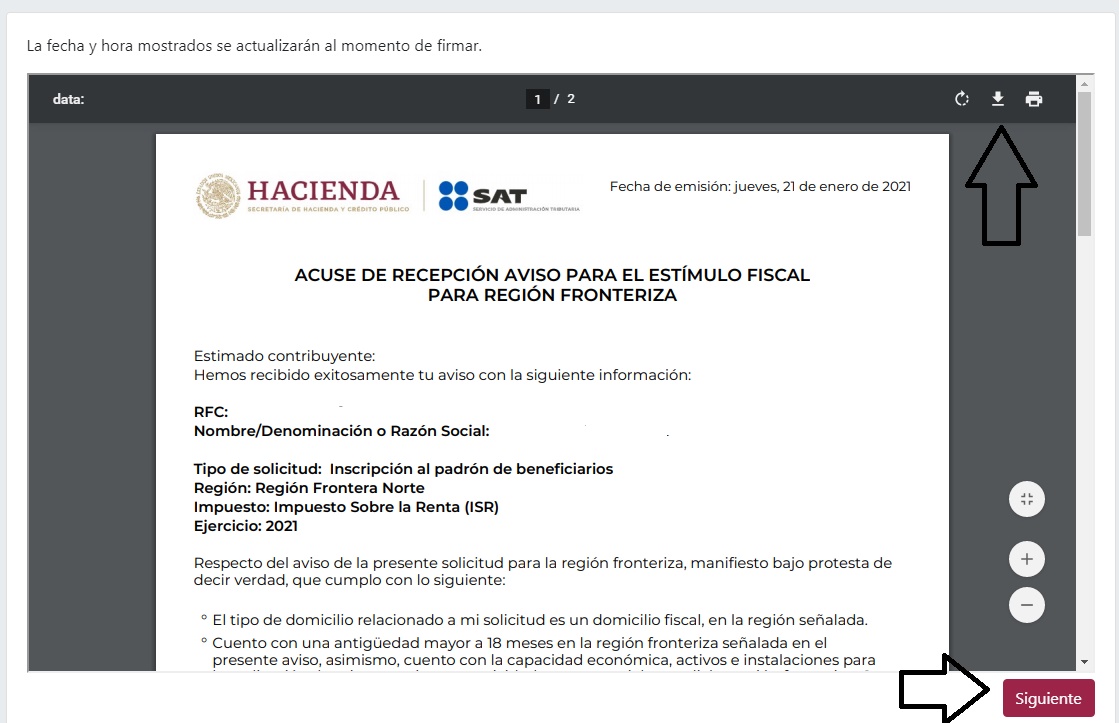

- Al seleccionar las manifestaciones, se otorgará la opción para visualizar y descargar el acuse de recepción del aviso de inscripción:

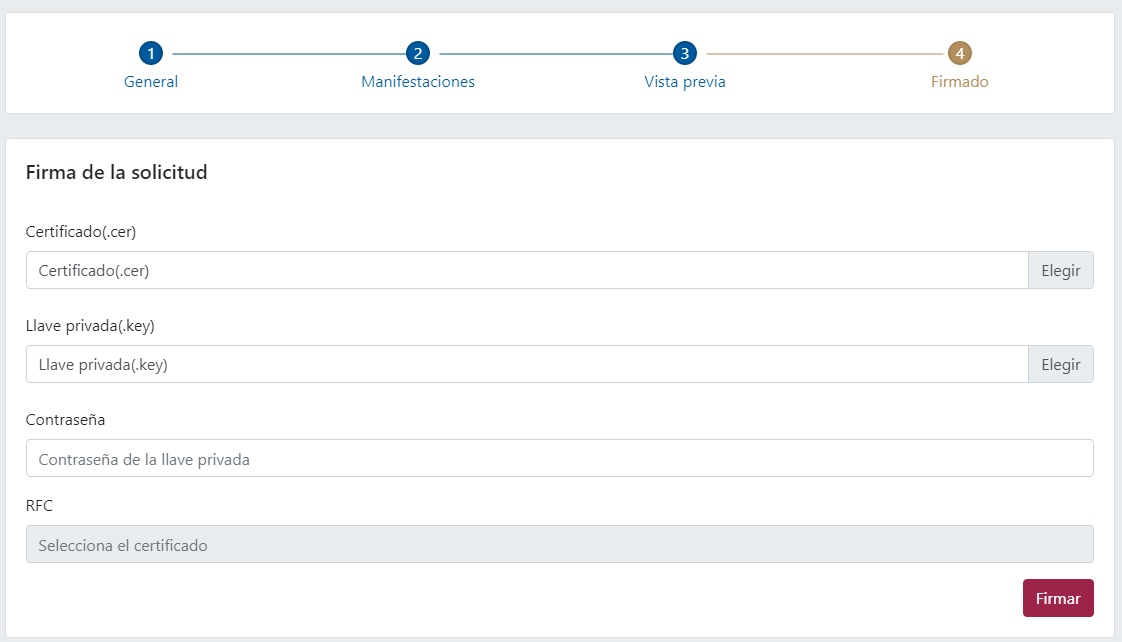

- Se le pedirá que firme la solicitud con la e.firma:

- Para presentar el aviso de renovación del estímulo del ISR, ¿ son los mismos pasos que el aviso de inscripción?

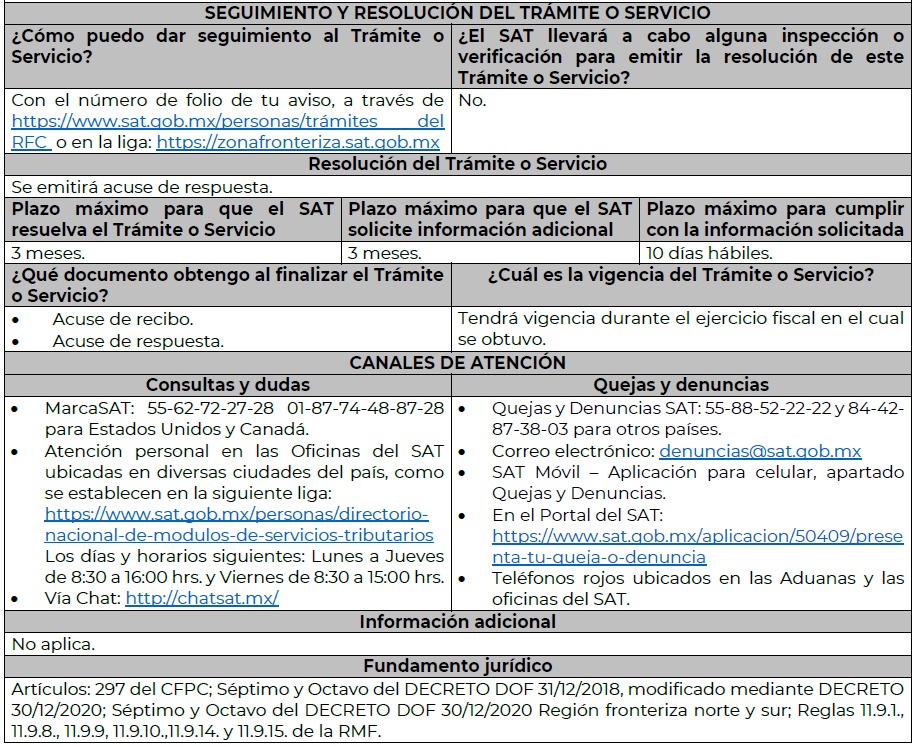

R: El aviso de renovación se encuentra contemplado en la regla 11.9.15 de la Primera Resolución de Modificaciones a la RMF-2021 (anticipada), que a su letra indica:

Aviso de renovación al Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur, en materia del ISR

11.9.15. Para los efectos de los artículos Octavo, segundo párrafo del Decreto región fronteriza norte y del Decreto región fronteriza sur, los contribuyentes que opten por continuar aplicando el estímulo fiscal en materia del ISR, deberán presentar el aviso de renovación en términos de la ficha de trámite 1/DEC-12 “Aviso de inscripción en el Padrón de beneficiarios del estímulo fiscal para la región fronteriza norte o sur”, contenida en el Anexo 1-A.

Decretos DOF 31/12/2018, 30/12/2020 Región fronteriza norte: Octavo, 30/12/2020; región fronteriza sur: Octavo.

Por lo tanto, al ser la misma ficha de trámite, efectivamente, serán casi los mismos pasos a seguir, con excepción del paso número 8, toda vez que el llenado se realizará de la siguiente forma:

Ahorros y beneficios: Uno de los requisitos para apegarse a los estímulo de la región fronteriza norte y sur es presentar su aviso correspondiente, ya sea de inscripción o de renovación, por lo cual es indispensable conocer la forma de la presentación y el llenado correcto, para que puedan ser aceptados y recibidos por parte de la autoridad fiscal, siendo necesario conocer cómo se selecciona cada uno de los campos dentro del “Minisitio de región fronteriza norte y sur”, como se puede observar en el apartado de “Manifestaciones”.