Dra. Flor de María Tavera Ramírez

Finalidad: Revisar el procedimiento contenido en la Resolución Miscelánea Fiscal (RMF) para dar cumplimiento a la obligación de expedir comprobantes simplificados por operaciones con el público en general.

Orientado a: Contribuyentes personas morales y personas físicas con actividad empresarial y profesional. Sobre el comprobante simplificado por ventas al público en general y factura global emitidos por contribuyentes del Régimen de Incorporación Fiscal (RIF) se hablará en otra ocasión.

Consideraciones al tema: Si bien una de las obligaciones de los contribuyentes, cuando las leyes fiscales así lo establezcan, es la de emitir comprobantes fiscales por los actos o actividades que realicen debiendo cumplir con lo dispuesto en los artículos 29 y 29-A del Código Fiscal de la Federación (CFF) que sienta las bases del comprobante fiscal digital por internet (CFDI), la RMF prevé una facilidad para emitir y entregar al cliente público en general un comprobante fiscal simplificado en lugar de un CFDI por cada operación, con lo cual se simplifica el proceso operativo de las empresas, ya que emitir un CFDI por cada venta realizada con público en general resultaría operativamente complicado y costoso.

Fundamento jurídico: Artículos 29 y 29-A del CFF; 39 del RCFF y regla 2.7.1.24 de la RMF-2021.

Análisis del texto (S1)

- ¿En qué consiste la facilidad de emitir comprobantes simplificados?

R: En que en lugar de expedir un CFDI por cada operación con el público en general, se podrá entregar un comprobante simplificado teniendo tres opciones para emitir dichos comprobantes simplificados.

Posteriormente, de manera diaria, semanal o mensual, se emitirá un solo CFDI que relacione los comprobantes simplificados entregados, haciendo constar los importes correspondientes a cada una de dichas operaciones, sobre este CFDI global se habla en otro taller de este mismo número de su revista PAF.

- ¿Qué se entenderá por público en general para efectos de la expedición de un CFDI?

R: La incorporación de la definición “público en general”, para efectos de la expedición del CFDI, es de reciente publicación en la RMF-2021, y se encuentra prevista en la regla 2.7.1.50 que señala:

Definición de público en general para efectos de expedición de CFDI

2.7.1.50. Para los efectos de los artículos 29 y 29-A fracción IV, segundo párrafo del CFF, en relación con el 23, fracción I, segundo párrafo de la LIF, se entiende por actividades realizadas con el público en general, cuando se registre la clave en el RFC genérica a que se refiere la regla 2.7.1.26., consistente en: XAXX010101000, en el campo Rfc del nodo Receptor del CFDI.

CFF: 29, 29-A; LIF: 23; RMF-2021: 2.7.1.24., 2.7.1.26.

En términos simples: podemos considerar público en general a aquel cliente que no solicita la expedición de un CFDI y, por lo tanto, no informa su RFC. Situación que no lo libera de la obligación de emitir un comprobante por la operación, el beneficio de la regla que estamos estudiando en este documento es que, en lugar de emitir un CFDI, se puede emitir un comprobante simplificado.

- ¿Cuáles son las opciones para emitir los comprobantes simplificados de operaciones con el público en general?

R: Hay tres opciones para emitir comprobantes simplificados:

- Impresos (notas de venta en papel).

- Copia de la parte de los registros de auditoría de las máquinas registradoras (tickets).

- Comprobantes emitidos por equipos de registro de operaciones con el público en general (a través de software conocidos como “puntos de venta”).

Cada opción de comprobante simplificado tiene sus propios requisitos, pero son requisitos comunes a los tres los siguientes:

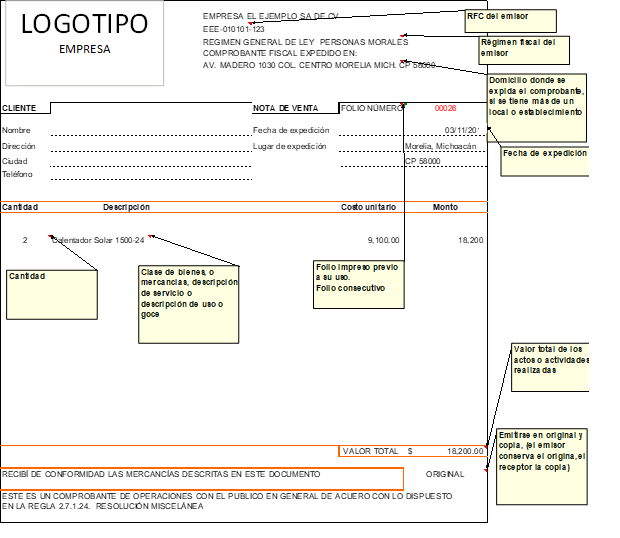

- RFC del emisor.

- Régimen fiscal del emisor.

- Domicilio del local o establecimiento donde se expida el comprobante si es que el contribuyente tiene más de un local o establecimiento.

- Lugar de expedición.

- Fecha de expedición.

- Cantidad, clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

- Valor total de los actos o actividades realizados.

- Cuando así proceda dependiendo del tipo de comprobante simplificado, el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

En cuanto al domicilio: si bien en el CFDI, versión 3.3., el domicilio y lugar de expedición se cumple con el código postal, dicha disposición sólo es aplicable al CFDI, por lo que se recomienda que en los comprobantes simplificados que estamos revisando se continúe poniendo el domicilio completo del emisor, así como la ciudad y la entidad federativa de donde se emite.

- ¿Qué requisitos deben cumplir los comprobantes impresos?

R: Además de los datos que señalamos en el punto 3, los comprobantes impresos deben:

- Contar con un original y copia.

- Contener impreso el número de folio previo a su utilización.

- Tener el número de folio consecutivo.

- La copia se entregará al cliente.

- El contribuyente emisor deberá conservar los originales.

Estos comprobantes se podrán imprimir en cualquier imprenta, y mientras cumplan con los requisitos que señala la regla de la RMF se puede añadir tanta información como se quiera: teléfonos, correo electrónico, logotipo, página web, pagaré insertado, contrato de adhesión, etcétera.

Ejemplo de comprobantes en operaciones con el público en general, versión impresa:

- ¿Qué requisitos deben cumplir los comprobantes copia de la parte de los registros de auditoría de las máquinas registradoras (tickets)?

R: Además de los datos que señalamos en la pregunta 3, en estos comprobantes se debe observar lo siguiente:

- Debe aparecer el importe de las operaciones que se trate.

- Los registros de auditoría deben contener el orden consecutivo de operaciones.

- Los registros de auditoría deben contener el resumen total de las ventas diarias.

- Deben estar revisados y firmados por el auditor interno de la empresa, o por el contribuyente.

- Contener el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

- ¿Qué requisitos deben cumplir los comprobantes emitidos por equipos de registro de operaciones con el público en general?

R: Además de los datos que señalamos en la pregunta 3, en estos comprobantes que se emiten a través de softwares conocidos como “punto de venta”, se debe observar lo siguiente:

- Se debe contar con un sistema de registro contable electrónico que permita identificar en forma expresa el valor total de las operaciones celebradas cada día con el público en general.

- Ese sistema debe poder identificar el monto de los impuestos trasladados en cada operación.

- El equipo para el registro de las operaciones con el público en general debe contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así como el monto de los impuestos trasladados en dichas operaciones, las autoridades fiscales deberán poder consultar esa información a través de un acceso con el que debe contar el mismo equipo.

- El equipo debe tener la capacidad de emitir los comprobantes que reúnan los requisitos fiscales establecidos en la regla que se estudia.

- Al final del día, el equipo debe poder efectuar en forma automática el registro contable en las cuentas y subcuentas afectadas por cada operación y emitir un reporte global.

- ¿Se debe desglosar el impuesto al valor agregado (IVA) en los comprobantes simplificados?

R: No, la regla 2.7.1.24 que se analiza prevé que se debe registrar en el comprobante simplificado el valor total de los actos o actividades realizados. En el comprobante simplificado que se entrega al cliente público en general no es necesario desglosar el IVA, ya que dicho comprobante no podrá ser utilizado por el receptor para deducir o acreditar impuestos, por tanto, el IVA no se debe separar sino estar contenido en el precio.

- ¿También las personas morales pueden entregar comprobantes simplificados en operaciones con público en general?

R: Sí, la regla 2.7.1.24 no hace distinción entre persona física o moral o régimen fiscal en el que se encuentre el emisor, por lo tanto, es aplicable tanto a personas físicas como morales sin importar su régimen fiscal.

- ¿Qué pasa si mi cliente no me pide comprobante fiscal?

R: Es obligación de los contribuyentes expedir CFDI por las operaciones que realicen, a pesar de que el cliente no lo solicite. La regla 2.7.1.24 que se analiza establece que cuando el receptor del bien o servicio no solicite un comprobante fiscal y el importe sea menor a $100 no se está obligado a entregarlo. Por lo tanto, si la operación es superior a esta cantidad se está obligado a entregar el CFDI a pesar de que el cliente no lo haya solicitado.

En resumen: siempre que la operación sea mayor o igual a $100 se debe entregar un comprobante fiscal al cliente, aunque éste no lo solicite. Si la operación es menor puede no entregar el CFDI al cliente, lo que de ninguna manera implique que dicho ingreso no se deba reconocer, puesto que esa operación se debe incluir en un CFDI global.

Concluimos, entonces, que la facilidad es no entregarlo al cliente, que no es lo mismo que no emitirlo, puesto que la emisión del comprobante se deberá ver reflejada en el CFDI global.

Recordemos que la no expedición, no entrega, o no poner a disposición de los clientes CFDI, o expedirlos sin requisitos, es una infracción que puede dar lugar a la sanción en términos de los artículos 83 y 84 del CFF.

- ¿Puedo negar un comprobante fiscal a un cliente cuando el monto de la compra es inferior a $100?

R: De ninguna manera. Si el cliente solicita un CFDI, aun cuando el importe de la venta sea inferior a $100, por pequeña que sea la cantidad se le debe expedir.

No es correcta la práctica que hacen algunas empresas cuando niegan la emisión de un comprobante fiscal argumentando que el valor es menor a $100, ya que la regla para no entregar un comprobante por valor a ese monto claramente establece la condicionante:

…cuando los adquirentes de los bienes o receptores de los servicios no soliciten comprobantes de operaciones realizadas con el público en general, los contribuyentes no estarán obligados a expedirlos por operaciones celebradas con el público en general, cuyo importe sea inferior a $100.00.

Si el monto de la operación es superior a $100 se debe, forzosamente, entregar un comprobante, ya sea un CFDI o un comprobante simplificado.

- ¿Puedo hacer un CFDI a un cliente sin RFC?

R: Definitivamente sí, se realizará con el CFDI genérico.

La RMF-2021, en su regla 2.7.1.26, establece cuál es el RFC que se debe utilizar para elaborar un CFDI a personas que no cuentan con RFC o no lo otorgan al momento de solicitar el comprobante, dicho RFC genérico es: XAXX010101000, y tratándose de residentes en el extranjero que no se encuentren inscritos en el RFC: XEXX010101000.

La facilidad que estamos estudiando es una opción para no tener que emitir un CFDI sino un comprobante simplificado, con menos requisitos cuando las operaciones son público en general; sin embargo, si el contribuyente así lo decide, o el cliente lo solicita, se emitirá el CFDI con todos sus requisitos.

- ¿Es posible dar efectos fiscales a este comprobante simplificado?

R: El comprobante simplificado emitido conforme a la regla que se está revisando tendrá efectos fiscales para el emisor, ya que al formar parte de su CFDI global se integrará a los ingresos acumulables del contribuyente emisor, además de que cumplirá con la obligación en cuanto a expedición de comprobantes fiscales.

Para el receptor, dicho comprobante tendrá efectos mercantiles o civiles, es decir, lo acreditará como poseedor del bien o contratante del servicio descrito en el comprobante; sin embargo, no podrá utilizar ese documento para deducir o acreditar impuestos.

- ¿Los comprobantes simplificados emitidos se tienen que timbrar?

R: Los comprobantes simplificados emitidos se tienen que relacionar en un CFDI global que se puede generar diario, semanal o mensual, y sobre el cual se habla en otro taller de esta misma edición de su revista PAF.

- ¿Es la primera vez que aparece en la Miscelánea esta opción?

R: No, de hecho, la facilidad de entregar comprobantes fiscales simplificados existe desde antes de que el CFDI fuera obligatorio, desde aquellos días en los que existía la factura impresa, entonces los comprobantes fiscales simplificados se encontraban regulados en el propio CFF y a partir de 2014 fue eliminado ese texto del código, ya que se pretendía que todos, absolutamente todos los comprobantes, fueran CFDI; sin embargo, viendo la complejidad de esa disposición, la facilidad apareció en la RMF desde 2014, su texto ha sufrido pocas modificaciones, su objetivo es facilitar la expedición de comprobantes fiscales que amparen un ingreso cuando quien lo recibe no pretende dar efectos fiscales a dicha operación.

Ahorros y beneficios: Como podrá observar, estimado lector, cumplir con la emisión de comprobantes simplificados por operaciones con público en general puede ser muy sencillo, sobre todo si se elige el medio impreso, ya que los otros dos formatos implican tener un equipo de cómputo o máquina registradora. Es importante que se observe el correcto llenado del CFDI global que contenga las operaciones contenidas en los comprobantes simplificados.