Dra. Flor de María Tavera Ramírez

Finalidad: Conocer el proceso para presentar un aviso de suspensión de actividades de personas morales ante el Servicio de Administración Tributaria (SAT).

Orientado a: Contadores, administradores, socios o accionistas de una persona moral que desee suspender sus actividades y, en general, a cualquier persona interesada en el tema.

Consideraciones al tema: Actualmente las personas morales que quieran presentar aviso de suspensión de actividades deben cumplir varios requisitos para que el SAT acepte dicho aviso de suspensión. Hasta diciembre de 2009, tanto el Código Fiscal de la Federación (CFF) como el Reglamento del Código Fiscal de la Federación (RCFF) contemplaban la posibilidad de que las personas morales presentaran aviso de “Suspensión de actividades”, en cuya figura la persona moral seguía existiendo y estaba en posibilidad de permanecer es ese estado de suspensión por tiempo indefinido y sin cumplir requisitos previos, lo cual ya no es posible mas que para las personas físicas.

El pasado 29 de diciembre de 2020 se publicó la Resolución Miscelánea Fiscal 2021 (RMF-2021) en la cual se prevé la opción para que las personas morales presenten aviso de suspensión de actividades ante el RFC, misma que estudiaremos en el presente taller.

Fundamento jurídico: Artículos 27 del CFF; 29, fracción V, 30, fracción IV, inciso a), del RCF y regla 2.5.12 de la RMF-2021.

Análisis del texto

- ¿Por qué se limitó el derecho de la persona moral de presentar aviso de suspensión de actividades ante el Registro Federal de Contribuyentes (RFC)?

R: Creemos que la razón por la que la autoridad fiscal excluyó a las personas morales de la posibilidad de presentar aviso de suspensión de actividades (artículo 30, fracción IV, inciso a), del RCFF) fue el mal uso que varias personas morales hicieron de este aviso, ya que lo usaban en lugar de cursar el proceso de liquidación, que es el que legalmente pone fin a la vida de una persona moral, facilitando la desaparición de la noche a la mañana de una empresa que bien podría tener activos, pasivos, e incluso créditos fiscales.

- ¿Qué opciones, en cuestión de avisos, tiene una persona moral que ya no va a realizar actividades?

R: Si la persona moral, de manera definitiva, va a cesar actividades, lo mejor sería que lleve a cabo el proceso de liquidación y cancelación del RFC por liquidación total del activo. Hay dos formas para realizar este proceso, de las cuales hablaremos en otra ocasión.

Si la persona moral únicamente va a detener por algún tiempo sus actividades, con la visión de retomarlas en un futuro cercano, tiene la opción de presentar un aviso de suspensión de actividades.

Una tercera opción es que la persona moral continúe cumpliendo con sus obligaciones fiscales, a pesar de no tener ingresos.

- ¿En qué consiste la opción para las personas morales de presentar aviso de suspensión de actividades?

R: Luego de las recomendaciones que la Procuraduría de la Defensa del Contribuyente (Prodecon) realizó a través de dos análisis sistemáticos de fechas 20 de febrero de 2014 y 8 de octubre de 2013, la autoridad fiscal otorga, a través de la Miscelánea Fiscal, desde 2014 y cada año desde entonces la posibilidad de que una persona moral presente aviso de suspensión de actividades, siempre que se cumplan ciertos requisitos conforme a los señalado en la regla 2.5.12 de la RMF-2021.

- ¿Cuántas veces en la vida de la persona moral se puede presentar este aviso?

R: Este aviso sólo se puede presentar una ocasión.

- ¿Cuándo procede presentar el aviso?

R: Cuando la persona moral interrumpa todas las actividades económicas que den lugar a la presentación de declaraciones periódicas de pago o informativas, siempre que no deban cumplir con otras obligaciones fiscales periódicas de pago, por sí mismos o por cuenta de terceros.

Es importante señalar que la regla de Resolución Miscelánea contiene la palabra “interrumpa”, esto implica que en algún momento la persona moral que opte por este aviso de suspensión retomará las actividades.

Si una persona moral no pretende continuar en algún momento sus actividades, lo que debe hacer es llevar a cabo el proceso de liquidación.

Otro aspecto importante es señalar que la interrupción de las actividades económicas debe ser de todas las que generen obligaciones fiscales por cuenta propia, o bien por cuenta de terceros. Supongamos que una persona moral “cierra la cortina”, pero conserva a un velador para cuidar los inventarios que posee, en ese caso persiste la obligación de retención por el sueldo del velador (además de las obligaciones propias de la relación obrero patronal), por lo que no sería correcto presentar aviso de suspensión de actividades.

- ¿Cuáles es el estatus que debe tener la persona moral para que su aviso de suspensión de actividades sea aceptado?

R: En términos del primer párrafo de la regla 2.5.12 de la RMF-2021, la persona moral debe cumplir con lo siguiente:

- Que su domicilio se encuentre como localizado

Si no encuentra el domicilio como localizado, es posible solicitar al SAT una verificación de domicilio en la página del SAT dentro del apartado “Otros trámites y servicios”

- Que se encuentre al corriente en el cumplimiento de sus obligaciones fiscales, comprobándolo con la solicitud de opinión de cumplimiento de obligaciones fiscales que genere una opinión positiva.

Recordemos que se puede consultar la opinión de cumplimiento a través del portal del SAT, para generar una opinión de cumplimiento positiva seleccionando la opción “Otros trámites y servicios”, posteriormente “Obtén tu opinión de cumplimiento de obligaciones fiscales”

- Que la denominación o razón social y la clave en el RFC de la persona moral, no se encuentre en la publicación que hace el SAT en su Portal, conforme a lo dispuesto por el artículo 69, penúltimo párrafo del CFF.

Si la persona moral ha caído en alguno de estos supuestos y el SAT en el ejercicio de su facultad ha publicado su RFC en esta lista no podrá presentar el aviso de suspensión de actividades.

- Que la persona moral no se encuentre en el listado de contribuyentes que realizan operaciones inexistentes que da a conocer el Sat con lo dispuesto en el art. 69 B del CFF

- Que el Certificado de Sellos digitales de la persona moral se encuentre activo, (que no haya sido revocado ni restringido temporalmente.

Como podemos observar, para presentar aviso de suspensión de actividades, una persona moral debe tener un estatus fiscal sano, de lo contrario el SAT no aceptará el aviso de suspensión de actividades.

- Si la persona moral realiza actividades vulnerables, ¿debe cumplir algún otro requisito?

R: Si la persona moral es sujeto obligado por realizar actividades vulnerables conforme a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) y el Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (RLFPIORPI) deberá presentar baja del padrón de actividades vulnerables y presentar el acuse de la baja en el trámite de solicitud de suspensión de actividades.

- ¿Cuándo se debe presentar el aviso?

R: El trámite se debe presentar dentro del mes siguiente a aquél en que se actualice el supuesto jurídico o el hecho que lo motive.

- ¿Cómo se presenta el aviso?

R: Conforme a lo señalado en la ficha de trámite 169/CFF “Aviso de suspensión de actividades de personas morales”:

Las personas morales que deseen presentar aviso de suspensión de actividades deberán ingresar a la sección “Mi portal” dentro del portal www.sat.gob.mx, en el que deberán generar un caso de “Servicio o solicitud” manifestando que cumple con los requisitos establecidos en la regla 2.5.12 de la RMF-2021.

Para ingresar a “Mi portal” se puede acceder en la siguiente liga: https://www.sat.gob.mx/tramites/34668/presenta-el-aviso-de-suspension-de-actividades-de-la-empresa-que-representas

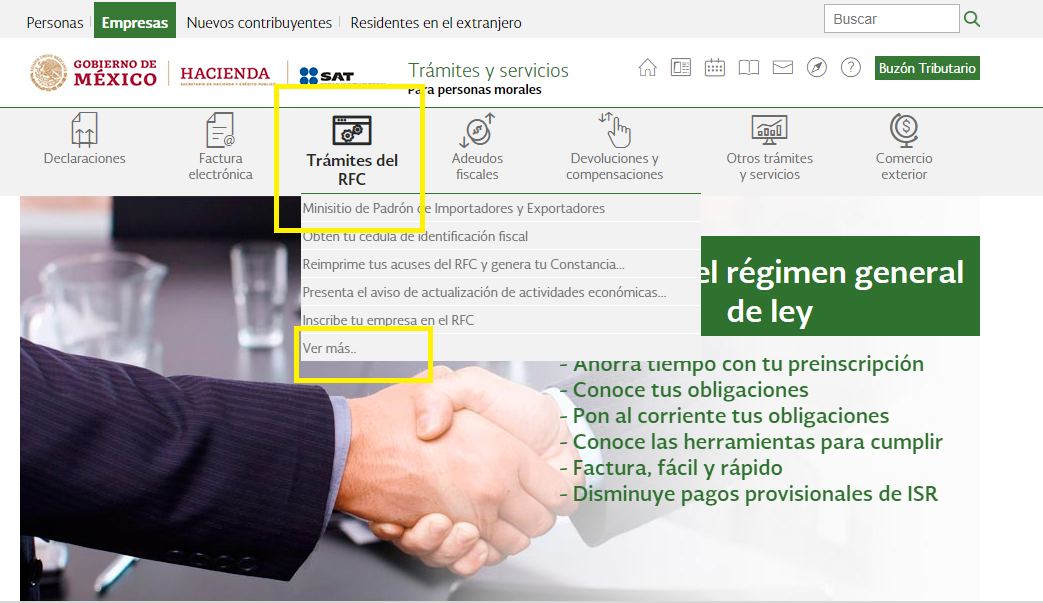

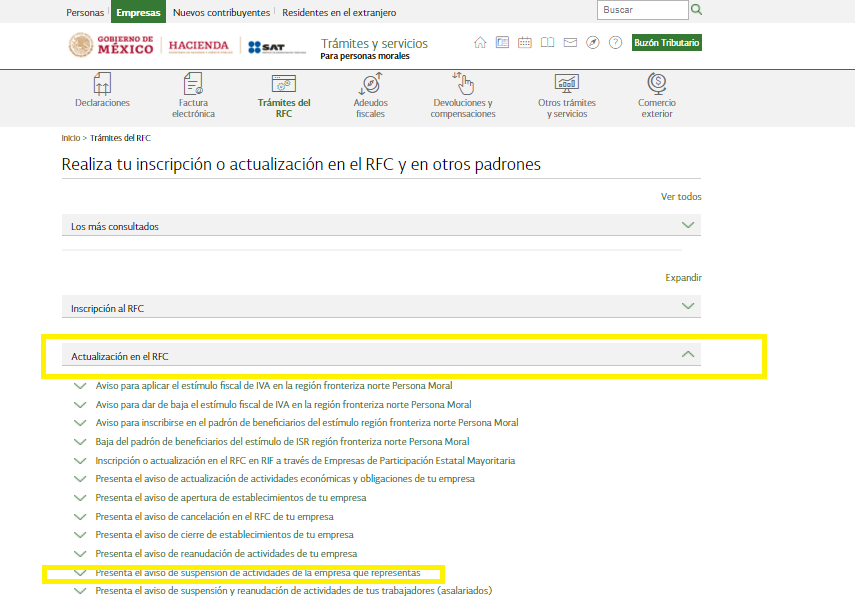

O bien, en la ruta: “Trámites del RFC”, “Ver más”, “Actualización en el RFC” y seleccionar “Presenta el aviso de suspensión de actividades de la empresa que representas”:

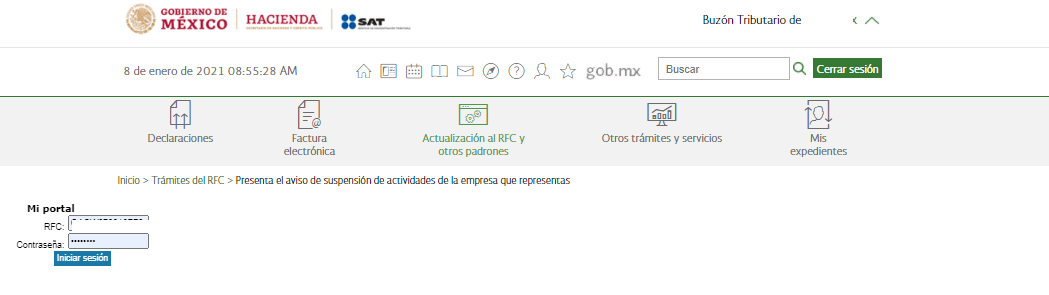

Esta ruta lleva al Buzón Tributario de la persona moral y posteriormente al apartado “Mi portal” debiendo ingresar de nuevo RFC y contraseña:

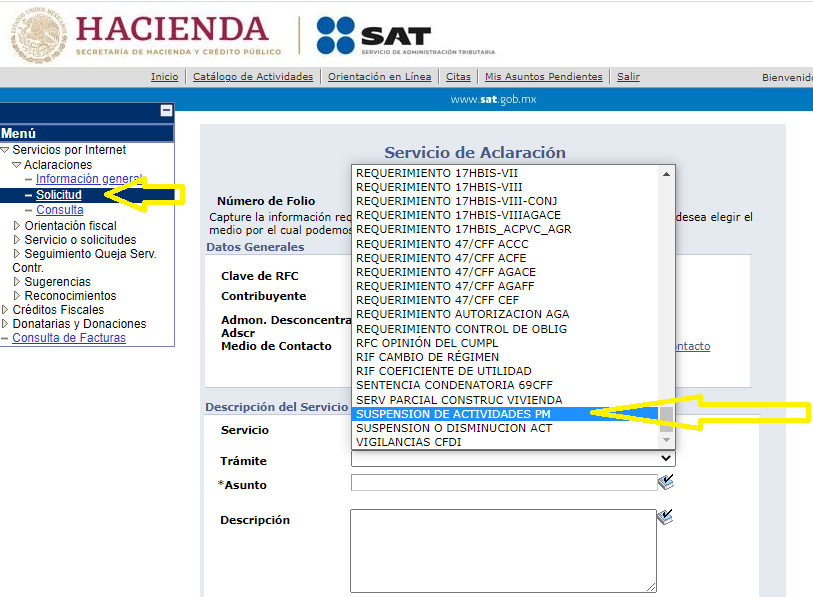

Una vez dentro de “Mi portal” se debe seleccionar “Aclaración”, “Solicitar” y dentro del espacio para elegir el trámite ubicar “Suspensión de actividades PM”:

Dentro de la descripción se deberá manifestar que el contribuyente cumple con los requisitos establecidos en la regla 2.5.12 de la RMF.

Se recomienda adjuntar a dicho trámite la opinión de cumplimiento de obligaciones fiscales emitida por el SAT en sentido positivo, así como el aviso de baja del padrón de actividades vulnerables (si fuera el caso).

Derivado del trámite, el contribuyente recibirá el Acuse de la presentación del caso de “Servicio o solicitud” con sello digital, que contiene la fecha de presentación y el número de folio del caso de “Servicio o solicitud”, en el cual vendrá la fecha estimada en que la autoridad dará respuesta de aceptación o rechazo al trámite.

- ¿De qué obligaciones fiscales se libera la persona moral durante el tiempo que esté suspendida?

R: La presentación del aviso de suspensión de actividades libera al contribuyente de la obligación de presentar declaraciones periódicas durante el periodo que dure la suspensión de actividades, excepto tratándose de las del ejercicio en que interrumpa sus actividades y cuando se trate de contribuciones causadas aún no cubiertas o de declaraciones correspondientes a periodos anteriores a la fecha de inicio de la suspensión de actividades.

Si la persona moral tiene pendientes declaraciones por presentar, ya sean de pago, informativas o anual no podrá presentar el aviso de suspensión de actividades. Para verificar esta información la autoridad establece como requisito, precisamente, el de anexar la opinión de cumplimiento de obligaciones fiscales emitida por el mismo SAT donde se compruebe que está al corriente de sus obligaciones fiscales.

En cuanto a la declaración del ejercicio en el que la persona moral interrumpió las actividades, la presentación del aviso de suspensión no libera de la obligación de presentarla.

Durante el periodo de suspensión de actividades, el contribuyente no queda relevado de presentar los demás avisos relacionados con el RFC, por lo que si se da el caso de alguno de los siguientes supuestos debe presentar el aviso correspondiente de acuerdo con el artículo 29 del RCFF:

- Cambio de denominación o razón social.

- Cambio de régimen de capital.

- Cambio de domicilio fiscal.

- Reanudación de actividades.

- Actualización de actividades económicas y obligaciones.

- Apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares en donde se almacenen mercancías y, en general, cualquier local o establecimiento que se utilice para el desempeño de actividades.

- Cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares en donde se almacenen mercancías y, en general, cualquier local o establecimiento que se utilice para el desempeño de actividades.

- Inicio de liquidación.

- Cancelación en el RFC por liquidación total del activo.

- Cancelación en el RFC por cese total de operaciones.

- Cancelación en el RFC por fusión de sociedades.

- Cambio de residencia fiscal.

- Inicio de procedimiento de concurso mercantil.

- ¿Cuánto tiempo dura el estatus de suspensión de actividades de la persona moral?

R: Las personas morales no podrán estar en estado de suspensión de actividades de manera indefinida. La duración de la suspensión de actividades será únicamente de dos años, tiempo que se podrá prorrogar sólo hasta en una ocasión por un año siempre que antes de que venza el plazo se presente la solicitud correspondiente.

Luego de transcurridos los dos años de la suspensión solicitada, el contribuyente deberá presentar el aviso de reanudación de actividades, en caso de que se vuelva a tener operación, o bien el correspondiente a la cancelación ante el RFC.

- ¿Qué ocurre si vence el plazo de aviso de suspensión y no se pidió la prórroga de tiempo?

R: Se deberá presentar aviso de reanudación, de no hacerlo el SAT realizará la reactivación de manera automática.

- ¿Qué ocurre si no se presenta el aviso de reanudación de actividades?

R: Si concluido el plazo de la suspensión solicitada el contribuyente no presenta el aviso de reanudación de actividades o el de cancelación ante el RFC, el SAT realizará la reactivación por sí solo, de tal manera que, aunque el contribuyente no haya cumplido con esta obligación, su estado ante el SAT volverá a estar activo con las características fiscales que tenia al momento de presentar el aviso de suspensión de actividades.

Recordemos que esta opción únicamente se puede tomar por una sola ocasión, y se puede prorrogar únicamente por un año más.

Ahorros y beneficios: Suspensión es la detención o interrupción temporal de un proceso, por lo que este aviso se debe presentar cuando la persona moral considere retomar sus actividades en un periodo máximo de tres años. La persona moral que de manera definitiva dejará de tener actividades deberá realizar el proceso de liquidación para, finalmente, presentar el aviso de cancelación en el RFC.